Qual è il valore di Saudi Aramco? La società petrolifera saudita che l’11 dicembre sbarca alla Borsa di Riyad per quella che è già stata ribattezzata la più ricca Ipo della storia, ha fissato la sua quotazione a 1.700 miliardi di dollari. La dimensione dell'offerta di base sarà dell'1,5% del capitale sociale, ha spiegato il colosso dell'energia statale, che ha iniziato a prendere le proposte degli investitori in una fascia di prezzo di 30-32 riyal sauditi per azione (8-8,5 dollari).

“Il nostro modello di calcolo Dcf (Discounted cash flow, il metodo dei flussi di cassa attualizzati, Ndr) per Aramco dà un valore di 1.400 miliardi (26 riyal sauditi per azione)”, spiega Allen Good, energy strategist di Morningstar.

Il modello di calcolo si basa su un prezzo del petrolio di 60 dollari al barile nel 2020 che dovrebbero diventare 58 dollari nel 2021, 57 nel 2022 per poi tornare a 60 nel 2023.

“La nostra valutazione non raggiunge l’obietto dei 2mila miliardi di dollari (quello inizialmente voluto dal principe ereditario Mohammed bin Salman che, fra le varie cariche, ha quella di Presidente del consiglio per gli affari economici e di sviluppo del paese, Ndr)”, spiega Good. “Per arrivare a quella cifra dovremmo avere una stima sul prezzo del petrolio a 100 dollari al barile, che è molto al di sopra delle nostre previsioni”.

Cosa distingue Aramco

La società saudita presenta alcune caratteristiche che la rendono unica nel panorama dei produttori di oro nero a livello mondiale. Il primo elemento è il fatto di avere i diritti di esclusiva per sfruttare le riserve di petrolio e gas naturale dell’Arabia Saudita, considerate fra quelle meno costose nel mondo.

“Saudi Aramco non ha concorrenti con cui può essere paragonata per via delle sue dimensioni, della sua struttura e dei vantaggi dei costi che ha”, dice l’analista. “Grazie a una produzione di 13,6 milioni di barili al giorno nel 2018 (10,3 milioni dei quali di greggio), giganteggia rispetto a qualsiasi altra oil company quotata. Comprese quelle controllate dagli stati e che vengono favorite quando si tratta di sfruttare le risorse domestiche. Solo la russa Gazprom presenta caratteristiche simili ma, pur essendo una società del settore energy, non produce petrolio”.

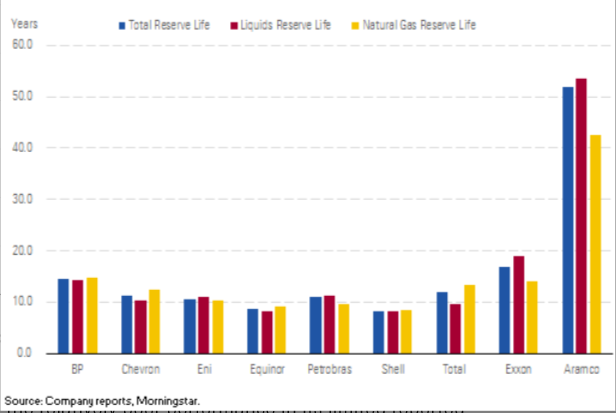

Il gruppo saudita estrae da 498 riserve che si trovano in 136 giacimenti sparsi per tutto il paese. Hanno una favorevole conformazione geologica che permette di produrre a basso costo. Il lavoro di estrazione viene effettuato in maniera da non prosciugare i siti. Il risultato è che la vita media delle riserve è di circa 52 anni, rispetto ai 9-17 anni di quelle dei suoi concorrenti.

Vita delle riserve delle grandi società petrolifere a confronto

I punti sensibili

La natura di società controllata dallo stato rischia di creare frizioni con gli altri azionisti? “Aramco avrà un una governance tipica di una società petrolifera internazionale, incluso un management indipendente, ma gli investitori non devono farsi illusioni su chi controlla la società”, spiega Good. “L’azionista di maggioranza resta il governo dell’Arabia Saudita”.

Questo non significa che debbano per forza esserci dei problemi. “Di solito, quando parliamo di società petrolifere non associamo il controllo statale a una gestione (la stewardship, Ndr) deludente”, dice l’analista. “Tanto che alla maggior parte delle società di questo tipo diamo un giudizio sulla stewardship pari a Standard. L’andamento di Aramco non indica che il controllo dello stato abbia portato cattivi risultati”.

Nonostante questo, secondo l’analista di Morningstar, ci sono degli elementi a cui gli investitori farebbero bene a prestare attenzione

-Primo: il governo ha sempre fatto conto su Aramco per completare progetti infrastrutturali all’interno del paese che non erano collegati alla produzione di petrolio. “L’esecutivo nel 2017 ha cambiato la legge imponendo che questa attività diventasse profittevole dal punto di vista commerciale, ma c’è comunque il rischio che non lo sia e che una parte delle risorse venga utilizzato per progetti che non hanno a che fare con gli idrocarburi”, dice Good.

-Secondo: il governo obbliga la società, per quanto riguarda il mercato domestico, a vendere alcuni prodotti a sconto o a tariffe regolate. Nel 2017 l’esecutivo ha implementato un sistema per rimborsare Aramco dei mancati guadagni, ma non esiste la certezza che il meccanismo resti in piedi.

-Terzo: il governo decide i livelli di estrazione massima operati da Aramco. Il risultato è che la società rischia di essere condizionata dalle decisioni politiche che il paese potrebbe prendere in qualità di membro dell’Opec (il cartello dei paesi produttori).

Occhio al dividendo

Il dividendo sembra essere un elemento chiave dell’appeal che Aramco può esercitare sugli investitori. La società ha previsto un pay out (la cifra che vene destinata alle cedole) di 75 miliardi l’anno dal 2020 al 2024 (0,09375 dollari per azione ogni trimestre). “Va notato che il governo potrebbe rinunciare alla sua parte di dividendi per assicurarsi che gli azionisti ricevano quella cifra”, dice Good. “In questo aspetto la politica dei dividendi è simile a quella delle società petrolifere internazionali che sono più reticenti a tagliare i dividendi rispetto a quelle nazionali. Aramco dovrebbe offrire un rendimento del 5%, in linea con quello dei concorrenti di maggiori dimensioni”.

Per altre analisi sulle azioni vai alla sezione dedicata del sito Morningstar.it.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.