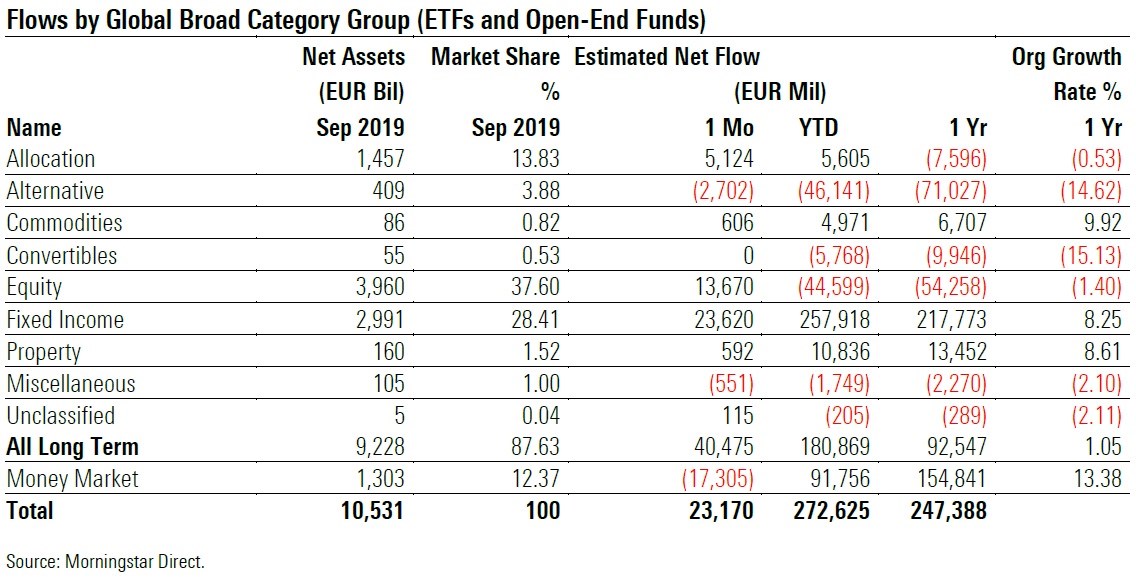

Gli investitori europei hanno partecipato alla ripresa azionaria di settembre che ha seguito la correzione dei mercati globali del mese di agosto. I fondi azionari hanno goduto di afflussi netti di 13,7 miliardi di euro, la migliore raccolta mensile dal febbraio 2018. Nonostante le vendite dei fondi obbligazionari abbiano rallentato il passo rispetto ai mesi precedenti, la domanda per il reddito fisso resta comunque robusta, con 23,7 miliardi di raccolta netta.

L’appetito per i fondi bilanciati è stato relativamente solido se confrontato con la performance dei mesi precedenti. Diverse categorie di prodotti bilanciati in euro e in sterline britanniche hanno spinto le vendite nette in terreno positivo, rendendo così settembre il mese più forte per questi fondi da agosto 2018.

Gli investitori hanno ritirato 17,3 miliardi di euro dai fondi monetari, indicazione di un ritorno alla modalità risk-on.

Complessivamente, i fondi a lungo termine hanno beneficiato di entrate nette per 40,5 miliardi a settembre. Oltre alla raccolta, l’apprezzamento del mercato ha spinto gli asset dei fondi domiciliati in Europa a un nuovo massimo storico di 9.228 miliardi di euro. Includendo i fondi del mercato monetario, le attività raggiungono il valore di 10,53 trilioni, anch’esso un massimo storico.

Attivi Vs. Passivi

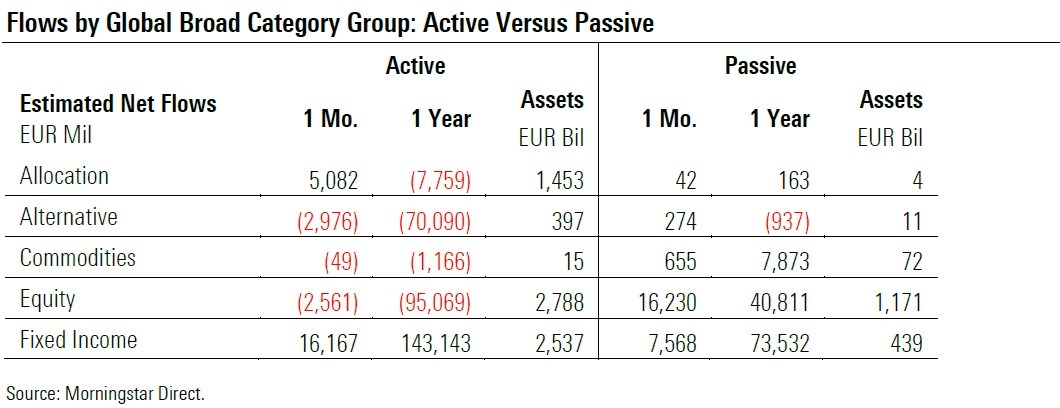

Le vendite nette di fondi indicizzati hanno nuovamente superato quelle dei comparti a gestione attiva. Gli Etf e i replicanti non quotati hanno attirato flussi per 24,7 miliardi di euro, mentre i fondi gestiti attivamente hanno subito deflussi pari a 1,6 miliardi. Escludendo il mercato monetario, però, le vendite nette di prodotti a lungo termine gestiti attivamente sono state pari a 15,8 miliardi di euro.

La marcia dei fondi passivi ha costantemente superato la crescita di quelli gestiti attivamente negli ultimi dieci anni, a livello globale e anche in Europa. Al 30 settembre, la quota di mercato dei fondi indicizzati era pari al 18,5% del mercato europeo dei fondi a lungo termine, rispetto al 16,7% di un anno prima.

Il contributo più forte per i fondi passivi è venuto dalle forti vendite nette di prodotti azionari indicizzati (16,2 miliardi), con gli azionari globali e statunitensi che hanno segnato la domanda più elevata. Al contrario, i fondi azionari gestiti attivamente hanno subito rimborsi per 2,6 miliardi.

Tra i comparti a reddito fisso troviamo un po’ più di equilibrio. I fondi obbligazionari a gestione attiva hanno assorbito 16,2 miliardi di euro grazie all'elevata domanda di obbligazionari statunitensi e globali flessibili. I replicanti obbligazionari hanno registrato una raccolta netta di 7,6 miliardi. Tuttavia, in termini di crescita organica, quella dei fondi obbligazionari passivi ha continuato a superare quella dei fondi obbligazionari a gestione attiva con un margine significativo.

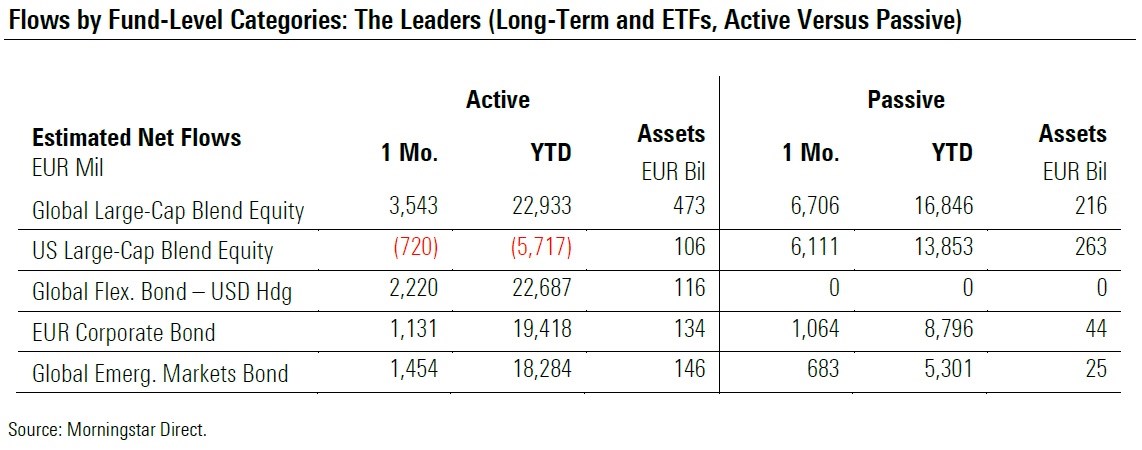

Le categorie che hanno raccolto di più (e di meno)

Uno sguardo alle categorie Morningstar più vendute rivela una forte domanda di fondi azionari globali large cap blend (10,3 miliardi, il miglior mese in termini di raccolta da giugno 2017). I comparti azionari Usa large cap blend hanno invece incassato 5,4 miliardi, in particolare grazie ai fondi passivi della categoria.

Supportati dalle politiche monetarie accomodanti della Banca centrale europea, i fondi obbligazionari corporate euro sono stati i principali beneficiari della forte domanda di prodotti a reddito fisso. iShares è stato l’emittente di maggior successo in questa categoria, ricevendo 453 milioni di euro, seguito da BNP Paribas.

Con oltre 2,1 miliardi di afflussi netti, anche i fondi obbligazionari dei mercati emergenti globali hanno beneficiato del calo dei tassi d’interesse e della ricerca di reddito. Il più venduto nella categoria è stato l’iShares JP Morgan $ EM Bond ETF, con 474 milioni di flussi.

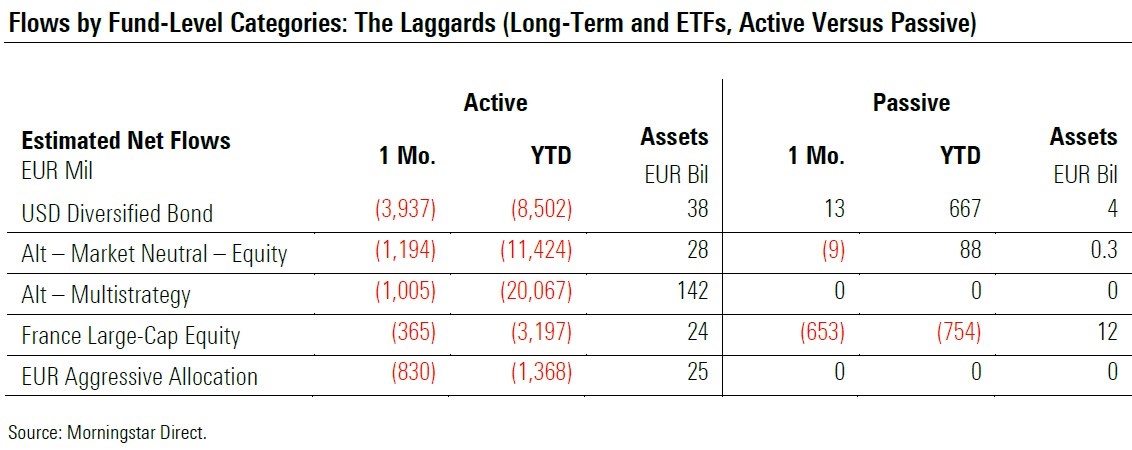

Lato riscatti, in settembre gli investitori hanno continuato ad allontanarsi dai prodotti alternativi, in particolare multistrategy e market neutral. La categoria multistrategy ha segnato il sedicesimo mese di deflussi netti di fila. I rimborsi sono stati motivati in larga misura dal gigante SLI Global Absolute Return Strategies Fund, che ha perso per strada 500 millioni e dalla versione domiciliata in UK del fondo Invesco Global Targeted Return, che ha seganto 436 milioni di deflussi.

A seguito dell’escalation della guerra commerciale tra Cina e Stati Uniti, che ha causato una correzione di alcune Borse europee (in particolare Parigi e Francoforte) all’inizio di agosto, i fondi azionari Francia a grande capitalizzazione hanno visto uscire oltre un miliardo di euro, segnando così l'undicesimo mese consecutivo di deflussi e il mese peggiore dal giugno 2010. Gli investitori hanno ritirato 739 milioni da Lyxor CAC 40 ETF.

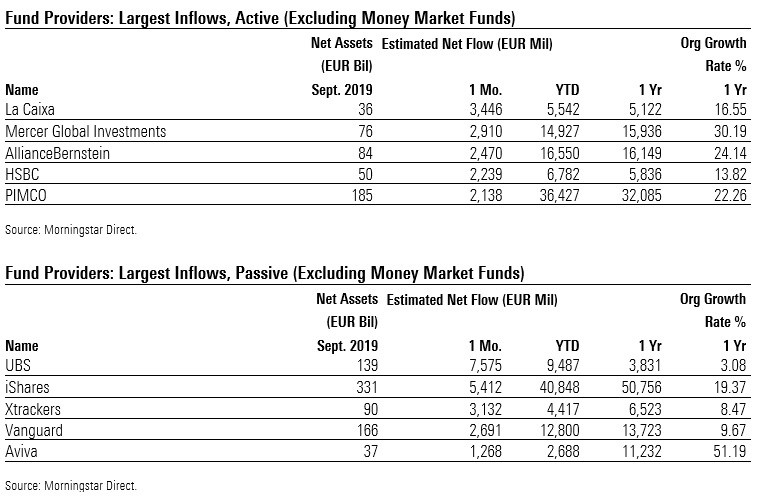

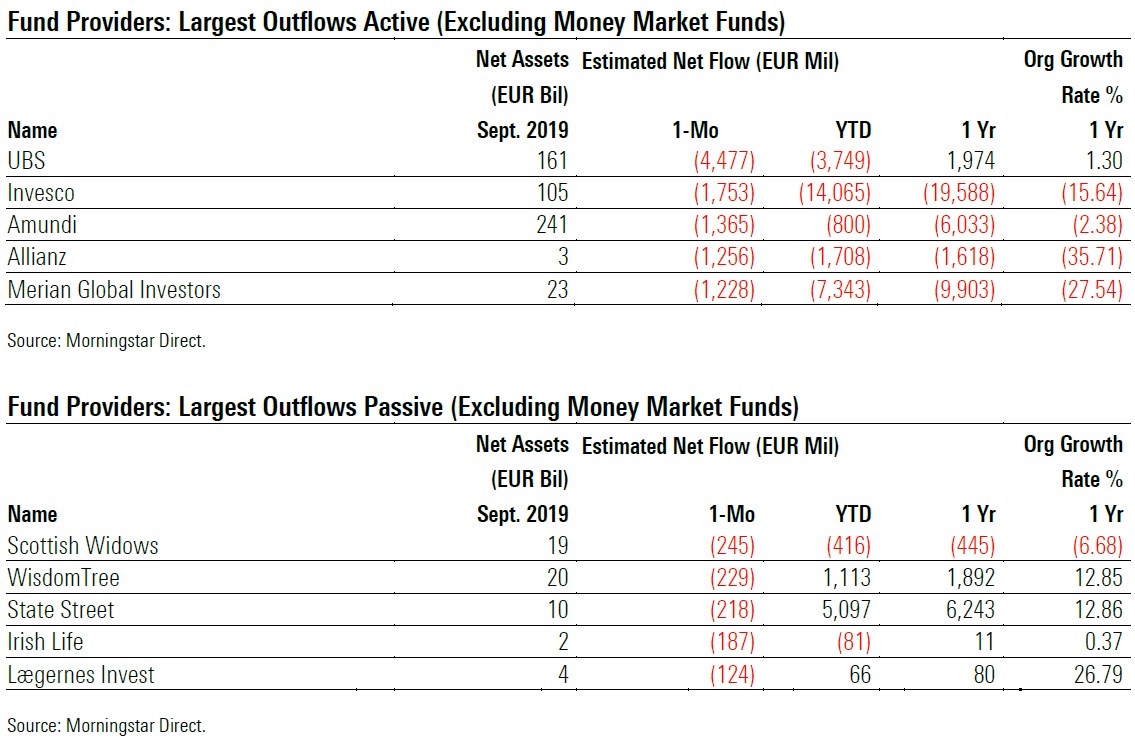

Le società di gestione

Clicca qui per scaricare il report completo.

Le cifre di questo rapporto sono state compilate il 21 ottobre 2019. Sono stati inclusi circa 39.000 fondi aperti ed ETF che Morningstar registra da oltre 1.750 società di fondi in più di 35 domicili.

Si noti che la metodologia attuale di Morningstar potrebbe non includere gli afflussi nel periodo di sottoscrizione iniziale dei cosiddetti “fondi a finestra” nella stima dei flussi netti. Clicca qui per scaricare la metodologia.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.