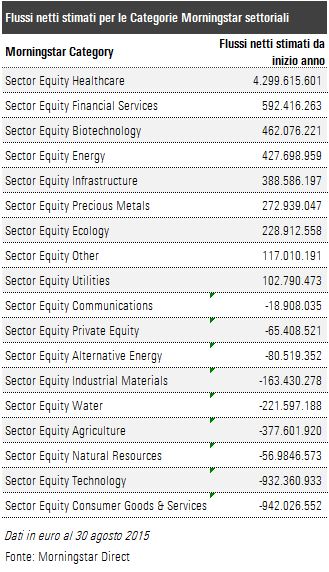

I fondi azionari settoriali non sono in cima alle classifiche della popolarità, ma si ritagliano un loro spazio nel portafoglio degli investitori europei. L’analisi dei flussi netti, realizzata da Morningstar, mostra che da inizio anno alcune strategie hanno avuto una raccolta positiva; altre, invece, sono state colpite dai riscatti.

In difesa…

In particolare, i comparti specializzati in aziende farmaceutiche hanno attirato 4,3 miliardi di euro netti in tutta Europa, con un picco nel mese di luglio. L’industria della salute è considerata difensiva per definizione, dal momento che la domanda di farmaci è poco sensibile all’andamento dell’economia e lo è stata anche durante la fase di volatilità generata dai timori per il rallentamento della Cina e dalle incertezze legate al rialzo dei tassi di interesse negli Stati Uniti. L’indice Msci del comparto, infatti, ha reso l’8% in euro da gennaio (al 30 settembre 2015) contro il +1,86% dell’Msci World nello stesso periodo.

…e in attacco

Oltre alla difesa, gli investitori europei hanno pensato all’attacco. La seconda categoria di fondi settoriali che ha raccolto di più dall’inizio dell’anno, infatti, è quella dei finanziari, un comparto particolarmente sensibile al ciclo economico. I flussi netti sono stati pari a 592,41 milioni di euro, con un’inversione di tendenza da negativa a positiva a maggio. Secondo gli analisti di Morningstar, quello bancario è uno dei pochi settori con valutazioni attraenti, dal momento che non si sono ancora sanate le ferite della crisi finanziaria.

Le nicchie

Tra i fondi settoriali con raccolta positiva, troviamo anche industrie di nicchia come le biotecnologie (+462,08 nei primi otto mesi del 2015), che sono sotto i riflettori per la vivacità di fusioni ed acquisizioni e le valutazioni interessanti, in particolare di quelle aziende che stanno aumentando il vantaggio competitivo rispetto ai concorrenti.

Fuori dai beni di consumo

I fondi azionari specializzati sui beni di consumo sono stati i meno popolari da gennaio. I riscatti netti superano i 940 milioni (a fine agosto). La categoria comprende comparti che investono principalmente nei marchi del lusso e strategie più ampie sul settore, incluse alcune con focus sui mercati emergenti. Proprio le preoccupazioni per il rallentamento di queste aree ha penalizzato le multinazionali dei beni di consumo e le aziende della moda nell’ultimo anno, provocando dei deflussi dai fondi della categoria.

L’hi-tech corre, ma non piace

I riscatti hanno colpito anche gli azionari specializzati sui titoli tecnologici (-932,36 milioni di euro nei primi otto mesi del 2015). L’andamento dei flussi è stato in controtendenza rispetto alle performance del Nasdaq, che ad aprile 2015 ha raggiunto un nuovo record, superando la soglia dei 5.048 punti toccata 15 anni prima, in pieno boom di Internet. Secondo gli analisti di Morningstar, tuttavia, il clima è cambiato rispetto ad allora, perché le società hanno fondamentali più solidi e molti titoli sono sottovalutati.

L’energia non gira con il petrolio

I flussi si sono mossi in controtendenza rispetto al mercato nel settore energetico. Nonostante la discesa del prezzo del petrolio, dovuto a un eccesso nell’offerta, abbia penalizzato il settore nell’ultimo anno, i fondi azionari che puntano sulle compagnie petrolifere hanno raccolto 427,7 milioni dall’inizio dell’anno (al 31 agosto). I flussi netti sono stati elevati nel primo quadrimestre del 2015, mentre a luglio e agosto sono prevalsi i riscatti. I prossimi mesi saranno importanti per capire se l’inversione di tendenza è temporanea o duratura.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.