Nel precedente articolo su come si sono comportati i fondi a gestione attiva appartenenti alle 3 principali categorie azionarie (Europe Large Cap Blend Equity, USA Large Cap Blend Equity e Global Large Cap Blend Equity) in un contesto di mercato orso, la conclusione che abbiamo tratto è stata netta: nei primi 5 mesi del 2022, la performance media dei fondi di queste 3 categorie è stata inferiore a quella di un ETF (Exchange traded fund) comparabile.

Per il singolo investitore, la lezione potrebbe essere la seguente: perché perdere tempo a selezionare un fondo a gestione attiva se, anche in un mercato ribassista (in cui i fondi a gestione attiva dovrebbero essere avvantaggiati rispetto a quelli a gestione passiva), non riescono a battere un ETF? (Nell'articolo lasciamo da parte qualsiasi considerazione fiscale).

Ma, a dire il vero, l’analisi ha un difetto metodologico. Presuppone che tutti i fondi comuni di investimento, che costituiscono la media delle categorie analizzate, siano gestiti attivamente. Questo non è vero. L'universo dei fondi di una determinata categoria è suddiviso in tre gruppi: fondi indicizzati, quelli che chiameremo fondi non classificati, fondi a gestione attiva "veri" e fondi a gestione attiva "falsi".

Fondi indicizzati: una percentuale significativa

Per quanto riguarda i fondi indicizzati, il loro numero non è così insignificante come si potrebbe pensare, soprattutto in considerazione del grande sviluppo della gestione passiva negli ultimi anni e in particolare nelle 3 categorie analizzate (i fondi indicizzati tendono a concentrarsi soprattutto in queste 3 categorie).

Il grafico qui sotto mostra l'importanza dei fondi indicizzati in queste 3 categorie. Nel caso dei fondi azionari USA Large Cap Blend, la percentuale di fondi indicizzati raggiunge il 22% e non può essere considerata irrilevante. Pertanto, per il nostro scopo, è consigliabile eliminare i fondi indicizzati dall'analisi delle performance.

Fondi non classificati correttamente

All'interno di ogni categoria, e in particolare nelle categorie in cui la segmentazione è effettuata in base allo stile d'investimento, vi è un certo numero di fondi che non rientrano strettamente nei parametri di quella categoria.

Ad esempio, è possibile trovare tra gli Azionari Europa Large Cap Blend un fondo che ha uno Style Box (lo Style Box è quel piccolo riquadro che indica a colpo d'occhio lo stile di investimento) contrassegnato come Large Value o Large Growth.

Questo non è di per sé un problema. I fondi non sono statici. Il loro portafoglio può variare nel tempo, soprattutto in tempi come quelli attuali in cui le differenze di stile (tra value e growth) possono essere molto marcate.

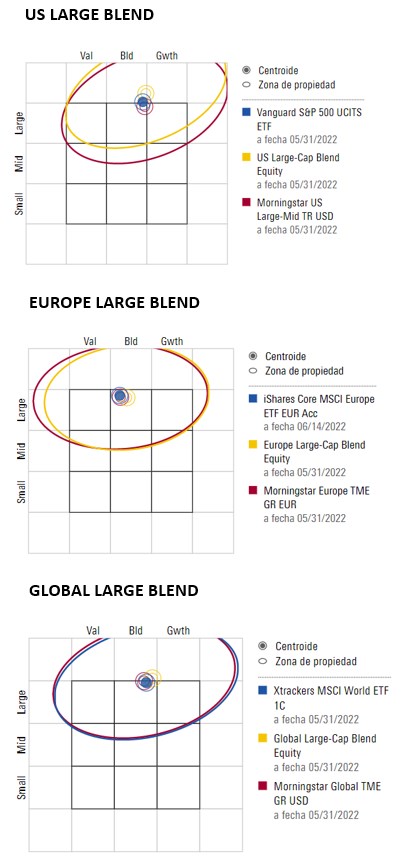

Non si tratta nemmeno di un problema di categorizzazione. Non cambiamo automaticamente la categoria del fondo perché la sua casella di stile è cambiata da un mese all'altro da Large Blend a Large Value o Large Growth. In ogni caso, se confrontiamo gli ETF che abbiamo scelto nel primo articolo (uno per la categoria Europe Large Blend Equity, uno per la categoria USA Large Blend Equity e uno per la categoria Global Large Blend Equity), vediamo che in termini di stile d'investimento ci sono poche differenze tra questi ETF e la media delle rispettive categorie (grafici qui sotto)

Trovare i veri fondi attivi

Il problema più rilevante quando si analizza la performance dei fondi attivi rispetto a quelli passivi è che all'interno dei fondi presumibilmente attivi ci sono fondi molto legati al benchmark, ma che applicano commissioni come se la loro gestione fosse veramente attiva. Si tratta dei cosiddetti closet indexers.

Come si fa a separare questi falsi fondi attivi dai veri fondi attivi? Ho calcolato il tracking error di tutti i fondi delle 3 categorie. Il tracking error misura semplicemente quanto il fondo segue il benchmark in un determinato periodo di investimento. È una misura della volatilità delle differenze di rendimento tra il fondo e il suo benchmark. Un tracking error piccolo indica che il fondo è molto vicino al suo benchmark, mentre un tracking error grande indica il contrario.

Per le 3 categorie analizzate, abbiamo suddiviso l'universo dei fondi (esclusi i fondi indicizzati) in 4 quartili: fondi con un tracking error a 3 anni elevato (veri fondi attivi - quartile 1), fondi con un tracking error a 3 anni medio-alto (quartile 2), fondi con un tracking error a 3 anni medio-basso (quartile 3) e fondi con un tracking error a 3 anni basso (closet indexers - quartile 4).

Abbiamo incluso nel confronto anche i fondi che hanno ottenuto un Analyst Rating positivo (Bronze, Silver o Gold) in ciascuna delle 3 categorie.

Per ogni gruppo abbiamo calcolato il rendimento medio ottenuto da gennaio a maggio. Questi i risultati:

Conclusioni

Questo studio ha permesso di trarre diverse conclusioni.

In primo luogo, il fatto che un fondo sia molto attivo (quartile 1) non garantisce una performance migliore in caso di ribassi del mercato. In generale, nelle tre categorie analizzate, il gruppo di fondi con il tracking error più basso ha fatto meglio della media degli altri fondi.

In secondo luogo, è sorprendente che i fondi con un rating qualitativo positivo da parte degli analisti Morningstar abbiano sovraperformato il fondo medio gestito attivamente e persino l'ETF di riferimento nelle categorie US Large Blend Equity e Global Large Blend Equity.

Forse è un caso, ma va anche detto che i nostri analisti valutano positivamente aspetti quali il basso turnover del portafoglio, la forte convinzione nell'implementazione della strategia, la performance del fondo sia nei mercati in rialzo che in quelli in ribasso e i costi contenuti, tutti elementi che possono spiegare la relativa sovra-performance di questo gruppo di fondi in un contesto di mercato difficile.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)