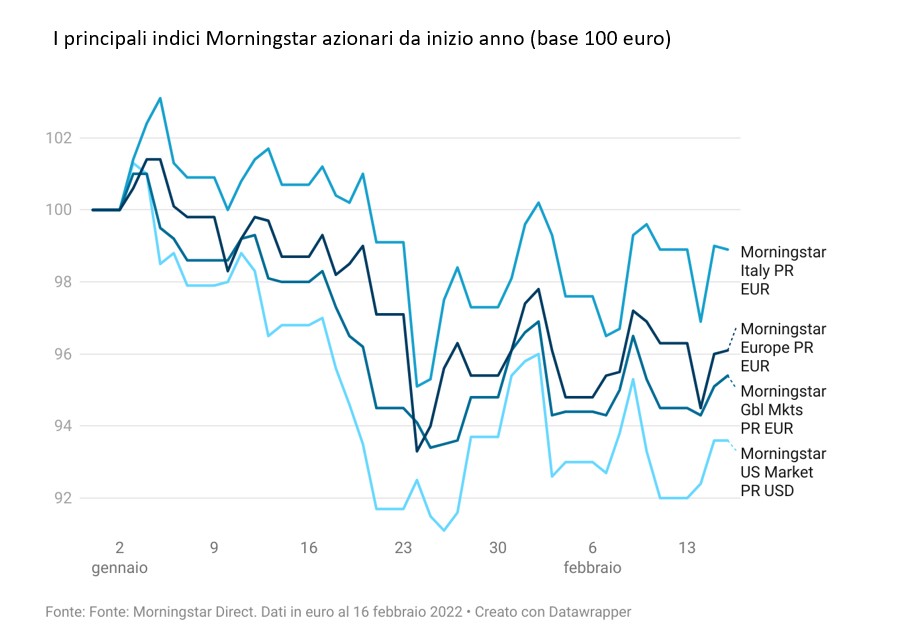

1. Mercati volatili, una storia già vista

I mercati azionari non hanno staccato gli occhi dalla crisi tra Russia e Ucraina e soprattutto dalla guerra di parole tra il Cremlino e gli alleati occidentali. La partenza della settimana è stata dominata dalle vendite sui principali listini, ma successivamente le Borse si sono riprese. L’incertezza rimane alta e dall’inizio dell’anno prevale il segno meno. A preoccupare sono anche le prossime mosse delle banche centrali. Nel verbale dell’ultima riunione del Fomc, il braccio operativo della Federal Reserve, è emerso che i banchieri sono favorevoli a un aumento dei tassi di interesse più veloce di quanto preventivato per contrastare l’inflazione. Si guarda quindi al meeting del 15 e 16 marzo come una data molto probabile per un ritocco verso l’alto. Secondo Justin Thomson, responsabile investimenti di T. Rowe Price, “i rialzi della Fed non faranno deragliare i mercati, perché la banca centrale americana non vorrà un inasprimento disordinato delle condizioni finanziarie”. Un’analisi di T. Rowe Price, inoltre, mostra che nei 21 cicli di rialzo dei tassi dal 1974, il mercato azionario statunitense ha generato un rendimento positivo 17 volte (con un tasso di successo dell'81%) nei 12 mesi successivi all’aumento e 16 volte (con un tasso di successo del 76%) nei sei mesi successivi.

E’ vero la volatilità è aumentata nel 2022 e non vi eravamo più abituati. Ma se mettiamo in prospettiva il recente andamento delle Borse, vediamo che non c’è nulla di drammatico rispetto al passato. Amy C. Arnott, strategist di Morningstar, ha calcolato, con riferimento all’indice Morningstar US market, che dal 1992 ad oggi, circa il 45% dei giorni di trading sono terminati con il segno meno. Da novembre 2021 a fine gennaio 2022, ci sono state 34 sessioni di Borsa negative, ma solo due con perdite sopra il 2%. “La volatilità è sembrata maggiore in parte perché ci sono state variazioni intraday più violente, in parte perché i titoli growth hanno sofferto di più e in parte perché non abbiamo visto molte turbolenze nel recente passato”, conclude la strategist.

2. Spread BTp-Bund, c’è da preoccuparsi?

Nel suo discorso al 28° congresso di Assiom Forex, il governatore della Banca d’Italia, Ignazio Visco, ha dichiarato che la ripresa economica è stata “decisiva per interrompere l’aumento del rapporto tra debito pubblico e Pil, che a fine 2021 potrebbe essere sceso su valori prossimi al 150% (156% nel 2020)”. La notizia è positiva, ma sui mercati obbligazionari è prevalsa la volatilità nelle ultime settimane, dopo che la Banca centrale europea ha assunto toni più da “falco”. Lo spread tra il BTp decennale italiano e il Bund tedesco è tornato a crescere. “Sebbene sia vero che il rapporto debito/Pil italiano non è in forte rialzo e che i rendimenti dei BTp italiani dovrebbero aumentare molto affinché l'onere degli interessi diventi insostenibile, lo spread è la cartina di tornasole di quanto la Bce possa essere tollerante alla luce del rapido inasprimento delle condizioni di finanziamento nel sud dell'Europa rispetto al nord”, commenta Althea Spinozzi, Senior Fixed Income Strategist per BG Saxo. “La prospettiva di una guerra in Ucraina potrebbe indurre i mercati a prevedere un ciclo di rialzo più rapido anche in Europa, contribuendo ad aumentare la volatilità dei tassi nell'area dell'euro”. Secondo alcuni, tuttavia, la reazione del mercato obbligazionario negli ultimi tempi è stata esagerata. Per Mondher Bettaieb-Loriot, Head of Corporate Bonds di Vontobel, la recente volatilità è un’opportunità. “Il premier Draghi è stato riconfermato al suo posto dopo la rielezione a presidente di Sergio Mattarella e porterà avanti l’agenda di riforme e investimenti, con le tranche più importanti dei fondi europei che dovrebbero arrivare a partire dalla primavera”, dice Bettaieb-Loriot. “La buona crescita economica è stata confermata, la Bce dovrebbe rinnovare gli acquisti di BTp e l’emissione di debito a livello corporate dovrebbe essere inferiore al previsto, dato che la domanda di prestiti sta aumentando in Italia e che il finanziamento bancario è diventato più economico del finanziamento obbligazionario nel mercato europeo”. Insomma, l’Italia sembra più resistente del passato ai mari agitati dei mercati.

3. Ricchi dividendi dalle compagnie energetiche

Le cedole delle società petrolifere stanno crescendo più di quelle di tutte le altre industrie quotate a Wall Street. Secondo i dati di Morningstar, dal 2016 al 2021, l’ammontare è salito dell’80%. Alcuni incrementi sono stati stellari: Diamondback Energy ha aumentato il dividendo di circa il 370% negli ultimi tre anni, EOG Resources di oltre il 500% e Pioneer Natural Resources di più del 2.000%. Un tempo, spiegano gli analisti di Morningstar, il modo migliore per investire i profitti era impiegarli per nuove trivellazioni ed esplorazioni di pozzi petroliferi, ma ora le compagnie energetiche devono fare i conti con la prospettiva di lungo termine di una diminuzione della domanda di oro nero, perché si diffondono i veicoli elettrici e le fonti rinnovabili. Inoltre, le società subiscono pressioni da investitori e autorità regolamentari per ridurre le loro emissioni inquinanti. “Se non trovano alternative attraenti di allocazione del capitale, allora ha senso che remunerino gli azionisti con i dividendi”, dice Dave Meats, direttore dell’equity research sull’energia e le utilities di Morningstar. Se una ricca cedola può far gola, gli investitori, tuttavia, devono stare attenti alle valutazioni del comparto. Dopo il recente rally, innescato dalla crisi ucraina, molti titoli non sono più a sconto, sia negli Usa sia in Europa.

4. La fine delle Olimpiadi non spegne i riflettori sulla Cina

Le Olimpiadi invernali di Pechino si concluderanno domenica 20 febbraio, ma gli investitori continueranno a mantenere i riflettori accesi sulla Cina. Le misure restrittive adottate l’anno scorso hanno prodotto un rallentamento dell’economia e a fine anno i responsabili politici sembra che abbiano cambiato rotta, anche se gli effetti non saranno immediati e i rischi restano elevati. Un segnale incoraggiante viene dal settore tecnologico. “Lindice Hang Seng Technology Index ha sovraperformato il Nasdaq durante il sell-off tecnologico dall'inizio dell'anno”, si legge in una nota di Ninety One. “Ciò avviene dopo che la velocità e la portata con cui è stata implementata la regolamentazione nel settore tecnologico nel 2021 hanno spaventato il mercato”. Michael Illig, gestore di Flossbach von Storch, però avverte: “Siamo ancora dell’idea che la Cina riuscirà a mantenere il paradosso di una dittatura politica da un lato e delle libertà imprenditoriali come motore della prosperità dall’altro. Se però il paese dovesse scivolare in un altro periodo buio, in cui lo spirito imprenditoriale è gravemente ostacolato, a farne le spese non sarebbe solo il mercato azionario cinese. Questo tail risk, cioè un rischio estremo connesso a eventi rari, avrebbe un impatto significativo sull’intera economia globale. Calcoliamo un premio al rischio maggiore per le aziende che operano in Cina rispetto a quelle che svolgono la maggior parte della loro attività, ad esempio, in Germania o negli Stati Uniti”.

5. Colli di bottiglia, gli spedizionieri fanno il pieno di profitti

In questi mesi, sarà capitato a molti di sentirsi dire che per un’auto nuova bisogna aspettare mesi perché mancano i chip, oppure che i materiali edilizi per ristrutturare casa non sono disponibili o che un determinato bene registra ritardi nelle consegne. Sono tutti esempi dei “colli di bottiglia” nella catena degli approvvigionamenti prodotti dalla pandemia a un sistema economico globalizzato. Secondo i ricercatori di Morningstar, i problemi proseguiranno fino a metà 2022. Ad avvantaggiarsi di questa situazione sono le società di spedizione che stanno facendo il pieno di profitti. “L’industria dello shipping ha generato nell’ultimo anno più guadagni che in tutto l’ultimo decennio”, dice Michael Field, analista azionario di Morningstar. “Il business marittimo del gigante della logistica Maersk ha conseguito un ritorno sul capitale investito di oltre il 45% nel 2021 contro un obiettivo di lungo termine del 7,5%”. Anche se la situazione migliorerà nella seconda parte del 2022, si prevede un altro anno di elevati utili per il settore.

6. Il monito del FSB sulle criptovalute

“Le cryptovalute possono rappresentare una minaccia per la stabilità finanziaria globale a causa delle loro dimensioni, dalla loro vulnerabilità strutturale e della crescente interconnessione con il sistema finanziario tradizionale”. A dirlo è il Financial stability board (FSB) in un rapporto pubblicato il 16 febbraio che annovera tra i rischi quelli di credito e operativi, di concentrazione delle piattaforme di trading, di opacità, di squilibri di liquidità, di aumento della leva finanziaria, ma anche il basso livello di comprensione degli investitori, il riciclaggio di denaro, i crimini informatici e il ransomware (programmi informatici che limitano l’accesso ai pc che infettano e chiedono un riscatto, Ndr). L’FSB avverte sul pericolo di un escalation e invoca un intervento regolamentare. Per avere un’idea della volatilità del mercato delle criptovalute, inclusi Bitcoin ed Ether, basti pensare che nella prima parte del 2022, gli asset sono passati da tremila miliardi di dollari a fine 2021 a 2 mila miliardi. A inizio 2020 ammontavano a 350 miliardi.

7. Rating ESG, verso una regolamentazione?

L’Esma, l’autorità europea di vigilanza sui mercati, ha avviato una consultazione pubblica sui requisiti dei fornitori di rating ESG nell’Unione europea, con l’obiettivo di delineare un quadro delle dimensioni, della struttura, dei ricavi e dell’offerta di prodotti. Le parti interessate possono fornire i loro commenti fino all’11 marzo. L’iniziativa fa seguito alla lettera scritta nel gennaio 2021 da Esma alla Commissione europea per avvertire che la “non regolamentata natura dei rating ESG” mette a rischio la tutela degli investitori. Successivamente l’organismo dell’Ue aveva pubblicato a luglio la “Strategia per finanziare la transizione a un’economia sostenibile”, annunciando, tra l’altro, di voler intraprendere azioni per rendere più affidabili, comparabili e trasparenti queste valutazioni e ha richiesto all’authority europea sui mercati di supportare tale processo. Morningstar intende partecipare alla consultazione Esma.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.