Se è vero, come dice il cantautore Francesco Guccini, che la pensione è davvero importante, qualcuno potrebbe pensare che la scelta migliore sia quella di avere un approccio prudente nell’investimento previdenziale e di scegliere una soluzione che punti alla conservazione del capitale o che abbia comunque un profilo di rischio basso. Ma, probabilmente, commetterebbe un errore.

Come sempre quando si parla di investimenti, bisogna ricordarsi che non ci sono delle decisioni che vanno bene sempre e per tutti. Ogni scelta dev’essere fatta guardando al proprio profilo di rischio e, nel caso della previdenza complementare, al numero di anni che mancano alla pensione. I numeri, però, dicono che in un’ottica di lungo periodo, una maggiore propensione al rischio viene adeguatamente remunerata con un rendimento più elevato. In questo modo, infatti, si riescono a sfruttare più cicli economici, si fa lavorare al meglio il meccanismo magico dell’interesse composto, e si ha il tempo di recuperare le eventuali perdite accumulate nelle fasi negative del mercato.

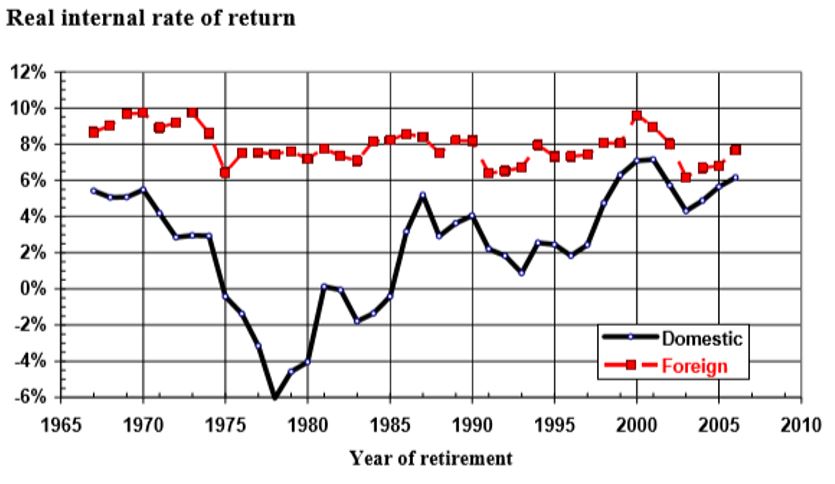

In una ricerca del Center for Retirement Research del Boston College (International investment for retirement savers: historical evidence on risk and returns, pubblicato da Gary Burtless) è stato calcolato il rendimento di un investimento previdenziale al 100% in equity utilizzando le performance dei mercati borsistici di diversi paesi (Stati Uniti, Regno Unito, Giappone, Australia, Canada, Italia, Francia e Germania) per misurare il ritorno medio annuo su intervalli temporali di 40 anni a partire dal 1927. Le osservazioni partono quindi dai pensionati del 1965 fino a quelli che si sono ritirati dal mondo del lavoro nel 2005.

Quello che si nota è che, se i lavoratori italiani avessero investito in equity straniere (in un portafoglio equi pesato che rappresentasse gli altri sette paesi), avrebbero ottenuto un rendimento annuo del 7,3%. Al contrario, se avessero concentrato i loro investimenti nel mercato azionario domestico non sarebbero andati sopra il 3%. Ad ogni modo, questo risultato sarebbe stato comunque superiore a un investimento previdenziale al 100% in titoli di stato italiani che, invece, avrebbe reso -1,4%.

Figura 1: Rendimento annuo di un investimento previdenziale 100% equity

Fonte: International investment for retirement savers: historical evidence on risk and returns, Gary Burtless

Perché puntare sui titoli di qualità

Se investire in equity è la soluzione più redditizia in ottica di lungo termine, privilegiare le stock di qualità garantisce un risultato ancora migliore. Gli analisti di Morningstar hanno costruito un indice, il Morningstar Wide Moat Focus ((leggi la metodologia utilizzata per sua composizione), composto da titoli di società americane di qualità superiore (in pratica quelle che hanno maturato un vantaggio competitivo all’interno del settore di appartenenza e che riescono a mantenere una redditività del capitale superiore alla media per un periodo di tempo prolungato), per verificare se la maggior redditività di queste aziende si traduce in extra-valore per gli azionisti. Il risultato che si ottiene dal confronto tra l’indice Wide Moat Focus e il mercato americano dal 2007 ad oggi è che i titoli di qualità hanno sovraperformato il benchmark di oltre 30.000 punti base. Il primo, infatti, ha realizzato un rendimento cumulato del 500% mentre il secondo non è andato oltre il 294%.

Figura 2 Wide Moat vs Mercato Usa

Fonte: Morningstar Direct, dati in euro al 13 ottobre 2021.

Questo comportamento, secondo gli analisti, si spiega con il fatto che le aziende che hanno una forte posizione di vantaggio all’interno di un settore riescono a superare con maggior facilità i periodi difficili e che molto spesso il loro Moat non è valutato appieno dal mercato perché una grande fetta di investitori detiene azioni per un breve periodo di tempo, quando invece il valore del Moat tende a esprimersi nel lungo termine.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.