L’ healthcare è il settore preferito dei gestori americani orientati all’income. Tra i 10 titoli high yield maggiormente presenti nei portafogli degli Ultimate Stock Pickers (i 26 fund manager statunitensi giudicati dagli analisti di Morningstar tra i migliori in circolazione), sei appartengono al settore salute, ovvero: Pfizer, Merck, Novartis, Gilead Sciences, GlaxoSmithKline e AbbVie (vedi Figura 1).

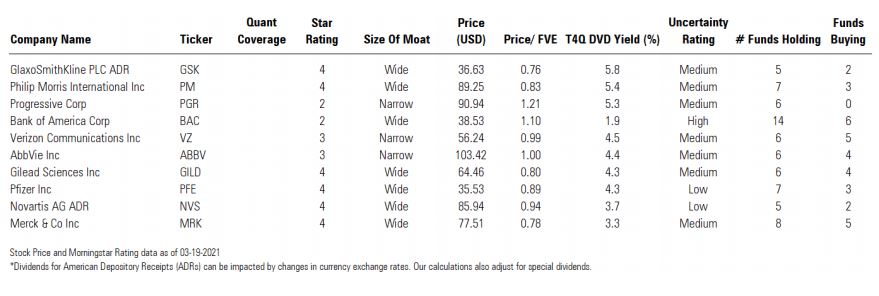

Figura 1: La Top 10 dei titoli high-yield nei portafogli degli Ultimate Stock Picker

Questa lista ha come obiettivo quello di mettere in luce alcune delle migliore idee di investimento tra le scelte fatte dai gestori, per questo lo screening fatto dagli analisti tiene conto anche di alcuni pilastri della ricerca azionaria di Morningstar. Dall’elenco iniziale delle stock detenute con maggiore convinzione dagli Ultimate Stock Pickers (cioè contenute in almeno cinque dei 26 portafogli analizzati), gli analisti applicano dei filtri legati alla qualità del business selezionando solo quelle aziende con un Economic maot nella misura di Ampio o Medio, che dovrebbe avere una redditività sufficiente per permetterle di mantenere una cedola generosa anche nel lungo termine, e sulle quali hanno minore incertezze relativamente ai flussi di cassa futuri.

Nel calcolo del dividend yield non si tiene conto dei dividendi speciali (o supplementari) che potrebbero essere stati pagati (o dichiarati) negli ultimi 12 mesi.

I titoli più sottovalutati dal mercato

Nella Top 10 dei gestori americani, le azioni Philip Morris International (PM) e GlaxoSmithKline sono quelle che hanno regalato gli yield più generosi, rispettivamente 5,4% e 5,8%, che hanno un Moat nella misura di Ampio e un livello medio di incertezza e sono valutate entrambe con un rating Morningstar di 4 stelle.

PM è attualmente scontata di circa il 20% rispetto al fair value di 108 dollari (report aggiornato al 4 marzo 2021). L’azienda americana è leader assoluta nel settore del tabacco grazie a una quota di mercato del 28% (Usa e Cina escluse) e la natura stessa dei suoi prodotti, che creano dipendenza nei consumatori, fa sì che le vendite del gruppo non siano soggette a forti fluttuazioni. Inoltre, Philip Morris ha un portafoglio brand di altissimo valore e gode della leadership nel segmento del tabacco elettronico attraverso la sua linea iQOS. “La crescita di questo business è molto vantaggiosa per il gruppo perché garantisce un ricavo netto per pacchetto 2,4 volte più alto di quello delle sigarette tradizionali e un margine lordo più alto del 10%. Sono numeri che lasciano ben sperare per il futuro, quando immaginiamo che i volumi di vendita saranno sufficientemente elevati da generare importanti economie di scala”, dice Philip Gorham, analista azionario di Morningstar.

GlaxoSmithKline è una delle case farmaceutiche più grandi al mondo. Il gruppo è riuscito a costruirsi una forte posizione di vantaggio all’interno del settore healthcare (Economic moat) grazie a un portafoglio marchi esteso e ben diversificato che lo mette al riparo dalla scadenza di alcuni brevetti, a una rete di distribuzione superiore a quella dei competitor e alla leadership nel segmento delle malattie respiratorie. Questo le garantisce non solo di realizzare elevati margini di profitto, ma anche di reinvestire i capitali in ricerca e sviluppo per la produzione dei farmaci di nuova generazione. In modo da prolungare e rafforzare il primato sul mercato.

“I conti dell’azienda hanno recentemente sofferto la pressione della pandemia sulle strutture sanitarie e la maggior concorrenza dei generici. Nonostante questo il portafoglio dell’azienda è più diversificato che in passato e questo rende il fatturato meno dipendente dalle vendite del farmaco Advair” dice Damien Conover, analista di Morningstar. “Nei prossimi cinque anni ci aspettiamo una crescita media degli utili superiore al 10%, grazie soprattutto al forte contributo offerto dai mercati emergenti, e stimiamo un fair value pari a 18 sterline” (report aggiornato al 3 febbraio 2021).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.