Il 2021 segnerà il ritorno dei bond dei mercati emergenti? La situazione per il comparto al momento appare complicata. Per capirlo basta guardare all’andamento delle diverse categorie Morningstar in cui sono raccolti i fondi che investono nel debito a livello globale da inizio gennaio.

I segmenti peggiori sono quelli dei bond emerging: -0,52% (in euro fino al 27 del mese) per quelli in valuta locale e +0,22% per quelli in hard currency (valuta forte). Poco sopra si piazzano il segmento dei Global bond (+0,33%) e dei Corporate bond (+0,63). In cima alla classifica ci sono gli High yield (+1,3).

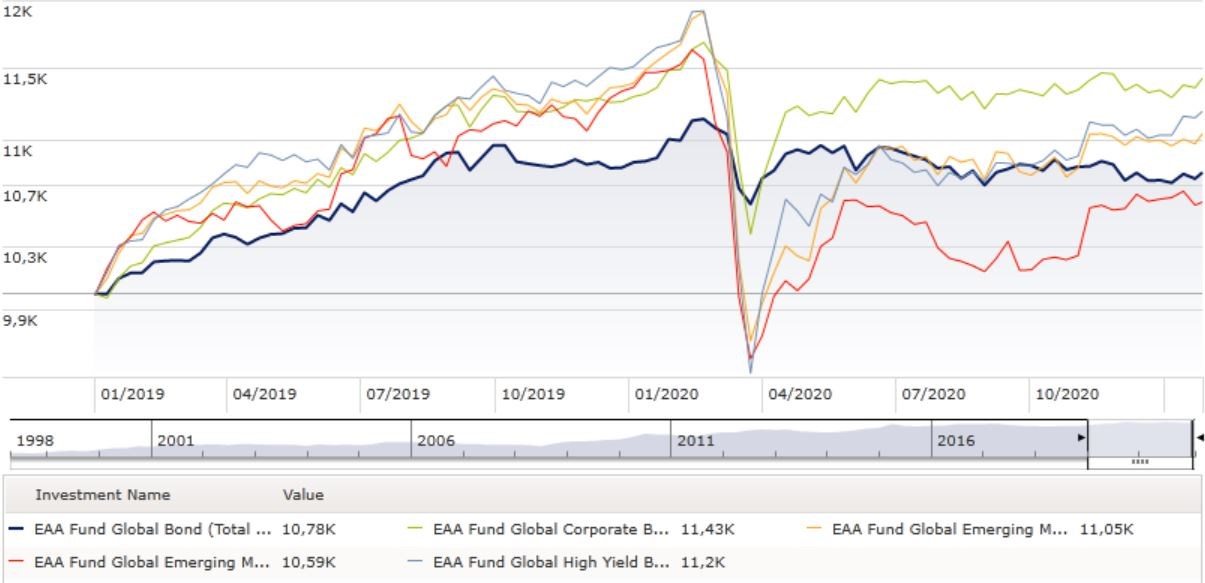

Lasciando da parte il 2020, in cui quasi tutte le categorie global bond hanno sofferto (a parte i corporate con un +1,4%) si tratta di un quadro completamente diverso rispetto al 2019, quando i segmenti EM bond si sono segnalati fra i migliori del periodo.

Andamento categorie Morningstar Global Bond dal 2019

Dati in euro

Base: 10.000

Fonte: Morningstar Direct

Pochi default

Nonostante il quadro, tuttavia, secondo gli operatori ci sono le condizioni per tornare a guardare a questi asset di investimento. Un fattore considerato importante è il tasso di default (bancarotta). “Nonostante le turbolenze economiche a cui abbiamo assistito nel 2020, le obbligazioni societarie dei paesi emergenti hanno registrato il tasso di default più basso tra tutte le principali tipologie di emissioni creditizie”, spiega Qian Zhang, Senior client portfolio manager di Pictet Asset Management.

Secondo i dati di JPMorgan, solo il 3,5% degli emittenti societari high yield dei mercati emergenti è stato insolvente nel 2020. “Questo tasso è in linea con la media di lungo termine ed è solo la metà di quello registrato dal mercato obbligazionario high yield statunitense nel 2020. È anche ben al di sotto di quello del mercato ad alto rendimento europeo”, dice Zhang .

Le motivazioni di questa situazione sono diverse. “Prima di tutto, all’inizio della crisi pandemica gli emittenti societari high yield dei mercati emergenti avevano una leva finanziaria inferiore rispetto a quelli dei paesi sviluppati”, dice la portfolio manager. “Influisce, poi, anche il fatto che il processo di ristrutturazione del debito nei mercati emergenti sia meno complicato. Di norma avviene al di fuori dei tribunali, sotto forma di trattative dirette tra emittenti e creditori. Una formula che, solitamente, porta a esiti più favorevoli per i creditori”.

Bond in valuta locale

Nell’universo dei bond emerging un segmento che va studiato con attenzione, per molti motivi soprattutto legati ai rischi, è quello delle emissioni in valuta locale.

“Per alcune persone è un settore poco conosciuto e di solito ci si muovono gli specialisti. Quindi vale la pena fare molti compiti a casa prima di affrontarlo”, spiega Dan Kemp, Chief investment officer di Morningstar Investment Management EMEA, secondo cui sull’andamento del segmento ha influito la preoccupazione riguardo alla capacità delle aree emerging di affrontare la situazione pandemica, sia dal punto sanitario che economico. “Il prezzo di queste obbligazioni è sceso perché c’erano dubbi sulla capacità di questi paesi di ripagare le obbligazioni” spiega.

La situazione poi, sia a livello globale che nelle aree emergenti ha mostrato fasi di miglioramento. “Molti di questi stati sembrano andare abbastanza bene in questo periodo”, dice Kemp. “Tuttavia, i loro bond continuano a essere trattati a prezzi molto bassi e rappresentano una grande opportunità per chi cerca un rendimento elevato a lungo termine. Certo, è un settore che presenta una certa volatilità, ma è una buona opportunità di investimento”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.