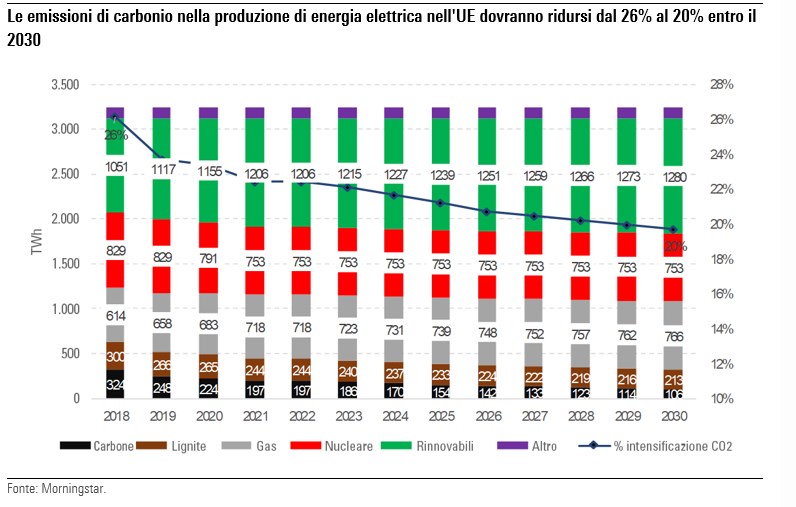

Secondo le nostre previsioni, la produzione di energia elettrica a livello europeo da centrali a carbone si dimezzerà entro il 2030, come conseguenza dei piani per abbandonare il carbione elaborati da ogni paese dell'UE. Riteniamo che il 60% dell'energia elettrica prodotta dal carbone sarà sostituita da fonti energetiche solari ed eoliche e il 40% dal gas.

Tali valori sono in linea con i National Energy Climate Plans (NECPS), condivisi dai paesi membri all'inizio di quest'anno, ossia i piani che adotteranno per ridurre le emissioni di carbonio e diversificare le fonti energetiche tra il 2021 e il 2030.

Relativamente al settore a livello globale, riteniamo che questo processo di decarbonizzazione, iniziato nel 2013, continuerà a registrare una riduzione delle emissioni su base annua pari allo 0,6% fino alla fine del 2030. Le nostre previsioni per il settore e per la produzione di energia elettrica, settori coperti dallo European Emissions Trading System (EU ETS), puntano a una riduzione delle emissioni di biossido di carbonio pari al 43% tra il 2005 e il 2030, in linea con gli obiettivi dell'UE.

Previsioni delle emissioni di CO2: due percorsi potenziali

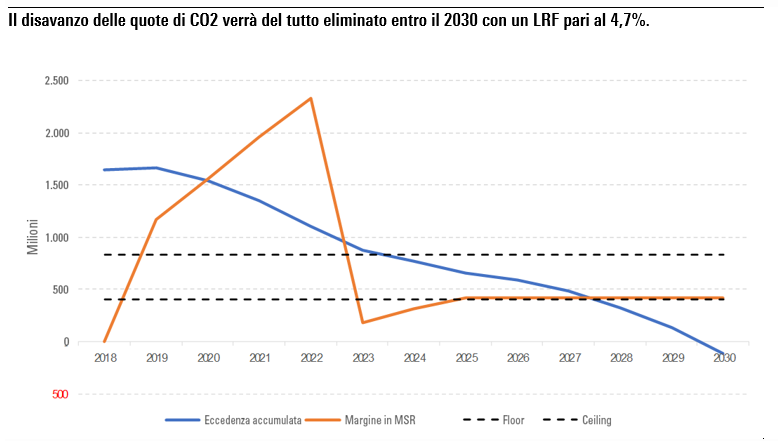

Partendo dal presupposto che le regole stabilite da EU ETS non cambieranno, secondo le nostre previsioni vi sarà una riduzione nel surplus delle quote di emissioni di CO2 da 1,6 miliardi nel 2019 a 1,1 miliardi nel 2023. Successivamente, il surplus sarà tendenzialmente piatto per tutto il 2030, una tendenza potenzialmente ribassista per i prezzi delle emissioni di CO2.

Fonte: Morningstar

Tuttavia, Ursula von der Leyen, il nuovo presidente della Commissione europea, ha garantito che aumenterà la riduzione delle emissioni di CO2 tra il 1990 e il 2030 dal 40% al 55%. Questo significa che l'Ue dovrà garantire una riduzione annuale delle emissioni di CO2 tra il 2021 e il 2030 superiore a più del doppio del valore precedente. In base a questo sistema, il grafico mostra le nostre stime secondo cui le emissioni di CO2 verranno eliminate entro il 2030.

Questa potenziale riforma supporta implicitamente i prezzi delle emissioni di CO2: qualsiasi previsione al di sotto del breakeven generato dal passaggio dal carbone al gas, in cui la redditività degli impianti di carbone è uguale a quella degli impianti a gas, rafforza le ragioni di una riforma.

L'impatto sui prezzi delle emissioni di CO2 e sulle utility

Riteniamo che i prezzi delle emissioni di CO2 dipenderanno in ultima analisi dal breakeven del passaggio dal carbone al gas che, secondo le nostre stime, si attesterà sui 29 euro. Questo implica prezzi per l'energia tedesca nel lungo termine pari a 51 euro/megawattora e prezzi per l'energia in Europa occidentale in media di 5 euro/megawattora superiori rispetto a quelli a termine di inizio settembre 2019.

Riteniamo che il passaggio da carbone a gas sarà positivo per le utility con un grande numero di impianti a gas in Europa, mentre l'aumento dei prezzi dell'energia guidato dalle CO2 sarà soprattutto positivo per le utility con basse emissioni di carbonio e, in genere, per tutto il settore. Questo è legato al fatto che le emissioni medie di carbonio dei produttori di energia dell'Europa continentale analizzati si attestano su 0,35, al di sotto della correlazione tra prezzi delle emissioni di CO2 e dell'energia che si attesta su 0,8.

Riteniamo che il mercato abbia valutato gran parte del potenziale di questa categoria, considerato che il settore è leggermente sopravvalutato. Tuttavia, esistono ancora alcune sacche di valore. Ad esempio:

-Engie è la utility che gode della posizione migliore in Europa. Il rendimento totale per gli azionisti è pari al 15%, incluso un dividend yield del 5%. Questo risultato è dovuto alla presenza di una flotta di impianti di gas diversificati geograficamente, alle basse emissioni di carbonio degli impianti idro-elettrici francesi e di quelli nucleari in Belgio e ai grandi volumi liberalizzati di energia elettrica.

-Anche Électricité de France è ben posizionata e di gran lunga sottovalutata, anche se è caratterizzata da una maggiore incertezza.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.