- I numeri che quantificano la sovraperformance del mercato italiano

- I dati macro

- I fattori che hanno inciso sul miglior risultato di Piazza Affari

Almeno in Borsa, l’Italia corre quattro volte più veloce della media europea. Se è vero che negli ultimi due mesi Milano e le altre piazze finanziarie della regione sono arretrate, sulla spinta della volatilità alimentata dall’instabilità geopolitica nel Medioriente, da inizio anno l’indice Morningstar Italy ha guadagnato il 20%, contro il +5,8% riportato dal benchmark rappresentato dall’indice Morningstar Europe Large Mid Cap (in euro al 17/10/2023). Se questo gap verrà mantenuto fino a fine anno, saremo davanti alla sovraperformance più alta mai registrata dal mercato italiano, rispetto a quello europeo, degli ultimi 25 anni. Bisogna risalire al 1998 per registrare un bilancio a favore del listino di Piazza Affari di quasi 25 punti percentuali (40,8% vs 16%).

Lo stato di salute dell'economia italiana

Il risultato sorprende, oltre che per l’entità del differenziale tra i due indici, anche per il non facile momento che sta attraversando l’economia italiana. A settembre, la Commissione europea ha tagliato le stime sulla crescita del Pil del nostro paese da 1,2% a 0,9% (dato del giugno scorso), per il 2023, e da 1,1% a 0,8% per il 2024, sottolineando l’indebolimento della domanda interna. Mentre ha rivisto al rialzo quelle sull’inflazione portandole al 5,9%, per quest’anno, e al 2,9% per il prossimo. Relativamente all’inflazione, gli ultimi dati di settembre dicono che l’indice dei prezzi al consumo in Italia è in leggero calo, dal 5,4% di agosto al 5,3% (su base annua), ma resta più alto rispetto alla media dei paesi dell’area euro, che invece è sceso in maniera più decisa, dal 5,2% del mese precedente all’attuale 4,3%.

Ai non esaltanti numeri sulla crescita del Pil e dell’inflazione, si aggiunge anche quello relativo allo spread, salito attorno ai 207 punti base (al 19/10/2023). La crescita del differenziale tra i Btp decennali e gli equivalenti Bund tedeschi dai minimi di giugno 2023, quando aveva toccato quota 148,59, il punto più basso degli ultimi 12 mesi, aumenta il costo per lo Stato italiano di finanziare il proprio debito pubblico e di conseguenza il peso del debito stesso, che a fine 2022 era pari al 141,6% del Pil (stime Istat).

I fattori che hanno inciso sul risultato di Piazza Affari

Ma quindi come si spiega il fatto che il listino di Piazza Affari abbia sovraperformato in questo modo il mercato europeo? Attraverso lo strumento di Performance Attribution della piattaforma Morningstar Direct abbiamo individuato i fattori che hanno maggiormente contribuito al risultato dell’indice Morningstar Italy.

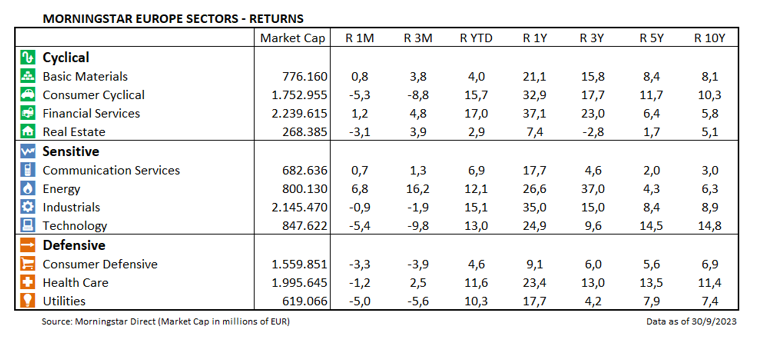

Il più rilevante è stato il forte sovrappeso del settore finanza, che ha contribuito per circa metà della performance dell’indice. Il comparto rappresenta il 32% della capitalizzazione di mercato della Borsa di Milano, circa il doppio rispetto al peso che ha sulla market cap complessiva del benchmark europeo (rappresentato dall’indica Morningstar Europe Large Mid Cap). I titoli finanziari sono stati i top-performer da inizio anno in Europa, guadagnando il 17% (rendimento al 30/09/2023), ma quelli italiani hanno reso ancora di più (+34,48%). Il migliore è stato Unicredit, che nel periodo considerato ha guadagnato l’80%, seguito da Intesa Sanpaolo e Assicurazioni Generali che sono saliti rispettivamente del 21,9% e del 24%.

Il secondo settore che ha maggiormente contribuito alla performance dell’indice Morningstar Italy è stato quello consumer cyclical. Quasi otto punti percentuali, dei 20 che rappresentano il rendimento dell’indice Morningstar Italy, arrivano da questo comparto. Oltre al forte sovrappeso di queste stock rispetto all’indice della regione (21,47% vs 10.46%), ha giocato un ruolo importante, anche in questo caso, la componente selection, ovvero la performance più elevata dei titoli italiani appartenenti al settore beni di consumo ciclici rispetto a quelli inseriti nel portafoglio dell’indice regionale (38,7% vs 12.67%). Le azioni Stellantis, Ferrari e Moncler pesano complessivamente per circa un quarto della capitalizzazione di Borsa dell’indice rappresentativo del mercato italiano e nel periodo considerato hanno registrato guadagni rispettivamente del 46,2%, 40,6% e 13,54%.

Il terzo settore che ha maggiormente contribuito al risultato del benchmark è stato quello delle utility. Il comparto pesa per il 18,3% della market cap dell’indice (vs il 3,96% dell’indice Morningstar Europe Large Mid Cap) e ha spinto la performance di Piazza Affari grazie soprattutto agli ottimi rendimenti di Enel (+22,6%) e A2A (+42,6%).

Dall’altra parte, hanno inciso negativamente sulla performance del listino milanese il cattivo andamento del settore tecnologia e il sottopeso dei titoli industriali e dell’healthcare. Il comparto high-tech è rappresentato nell’indice Morningstar Italy solamente dal titolo Nexi (per circa l’1,6% della capitalizzazione di mercato complessiva, contro il 7,15% del benchmark) che da inizio anno ha perso oltre il 20%. Il settore manifatturiero è tra quelli che hanno performato meglio in Europa, ma il suo contributo sull’indice del mercato italiano è stato penalizzato dal minore peso sulla capitalizzazione di Borsa complessiva (8,5% vs il 15,6% dell’indice Morningstar Europe Large Mid Cap) e dalle perdite accumulate da CNH Industrial, che da inizio anno ha ceduto il 21,5%. Discorso analogo vale per i titoli healthcare: a livello regionale si sono comportati bene, ma sull’indice italiano pesano circa 6 volte in meno rispetto a quanto non facciano sul benchmark della regione e sono stati penalizzati dalle pesanti perdite accumulate da Diasorin (-32%).

Non ha inciso, invece, il diverso stile dei due indici. Il mercato italiano è più esposto ai titoli value, che rappresentano quasi il 60% della sua capitalizzazione di Borsa, mentre quelli growth pesano meno del 20%. Dall’altra parte, sul benchmark della regione i due segmenti hanno sostanzialmente lo stesso peso, attorno al 30%. Tuttavia, in Europa il segmento value ha registrato una performance solo leggermente superiore a quello growth e dunque non sufficiente a contribuire in modo significativo al gap di rendimento tra i due mercati.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.