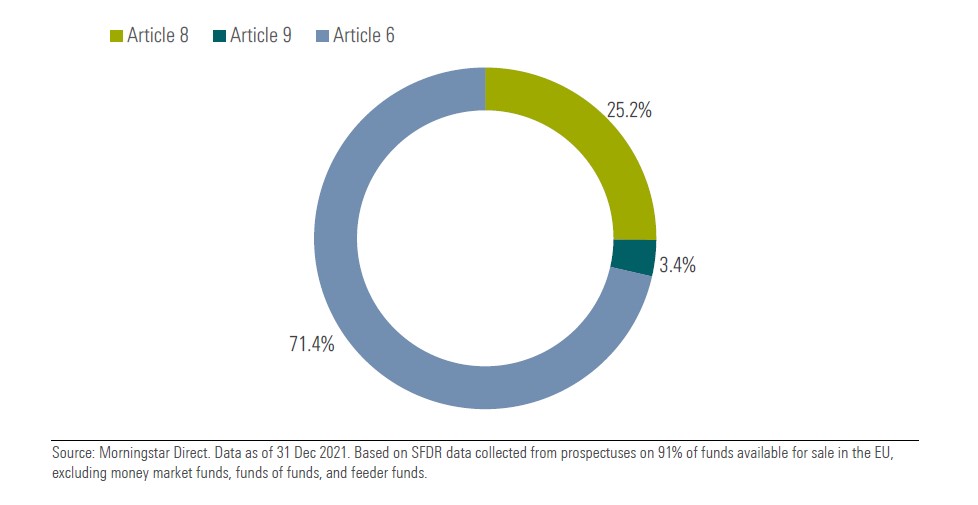

Il primo effetto dell’entrata in vigore del regolamento SFDR è stato un forte aumento dei fondi ed ETF classificati come sostenibili in base agli articoli 8 e 9. Morningstar ha censito 6.659 strumenti di questo tipo a fine 2021. Il regolamento ha favorito il lancio di prodotti ESG, circa 600 da quando è entrato in vigore a marzo 2021, e la riproposizione di molti (intorno a 1.800) già esistenti attraverso la modifica di obiettivi e politiche di investimento nei prospetti informativi.

Ripartizione dei fondi in base alla normativa SFDR (per numero di prodotti)

Un universo eterogeneo

Tuttavia, l’SFDR ha determinato un secondo effetto, quello di mettere sotto lo stesso ombrello strategie che adottano i fattori ambientali, sociali e di governance in modi molto diversi tra loro, dalla mera esclusione di settori controversi, all’integrazione dei fattori ESG nel processo di investimento e all’utilizzo di pratiche di azionariato attivo. Inoltre, ci sono fondi che hanno stabilito precise metriche, ad esempio per la decarbonizzazione del portafoglio, e comparti tematici o ad impatto.

Disallineamenti normativi

Si prevede che la situazione migliori quando saranno applicati gli standard tecnici regolamentari (RTS) per la disclosure dei prodotti sostenibili e il loro allineamento alla tassonomia europea. Ma bisognerà aspettare il 1° gennaio 2023. Intanto, le società di gestione devono fare i conti con due set di regole, quelle dettate dalla SFDR per l’informativa sugli strumenti finanziari e quelle previste dalla tassonomia Ue a livello di società. Il problema è che, mentre i prodotti dovranno fare disclosure da quest’anno, per le aziende che i gestori hanno in portafoglio gli obblighi relativi al grado di allineamento con la tassonomia partiranno dal 2024. Fino ad allora, dovranno solamente dire la porzione di business che è eleggibile a questo scopo.

Un template europeo

I gestori interpellati da Morningstar denunciano il problema di una insufficienza di dati per poter informare gli investitori sull’allineamento alla tassonomia. Ma la macchina organizzativa si è già messa in moto per preparare dei template dove raccogliere le informazioni. Un gruppo di lavoro di esperti, a cui ha partecipato anche Morningstar e che fa capo a FinDatEx, ha elaborato una bozza di European ESG template (EET), che collezionerà i dati in modo standard dalle società di gestione e permetterà di metterli a disposizione di tutte le parti interessate, inclusi i distributori. Il documento tiene conto delle richieste normative di classificazione dei fondi in base agli articoli 8 e 9 e degli RTS che hanno lo scopo primario di fornire ai risparmiatori informazioni comparabili sugli investimenti in attività sostenibili. Il template tiene anche conto delle nuove previsioni di Mifid II (la direttiva che disciplina i servizi finanziari nell’Ue) e IDD (direttiva sulla distribuzione dei prodotti assicurativi), che si applicheranno da agosto, e richiederanno di tenere in considerazione le preferenze di sostenibilità dei clienti. Oltre 280 informazioni saranno raccolte in formato numerico, testuale, eccetera.

Gli impatti negativi delle decisioni di investimento

La bozza di European ESG template, che è stata messa in consultazione del mercato fino al 25 febbraio, ha una sezione dedicata ai Principle adverse impact (PAI), 64 indicatori previsti dalla SFDR per dare trasparenza sugli impatti negativi delle decisioni di investimento sui fattori ambientali e sociali. La normativa impone una disclosure di una lista di indicatori obbligatori e volontari relativi ai titoli in portafoglio, che è in forma aggregata. I ricercatori di Morningstar sono convinti che possa essere di interesse per i risparmiatori avere i dati anche a livello di singolo fondo e per questo motivo è stata implementata una metodologia proprietaria per calcolarli. Tra le metriche disponibili ci saranno quelle relative alle emissioni di carbonio, al coinvolgimento in settori critici (armi, alcol, tabacco, ecc.), al rispetto delle normative, alle violazioni sociali, ai casi di corruzione e frode.

Una maggiore trasparenza su come e le società di gestione integrano la sostenibilità nei processi e nei prodotti, insieme con la verifica delle preferenze ESG dei clienti può aiutare a ridurre la confusione e favorire lo sviluppo dei fondi sostenibili, allontanando i rischi di greenwashing.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.