Un'invasione dell'Ucraina da parte della Russia potrebbe interrompere materialmente la fornitura globale di petrolio in modi diversi ma, secondo noi, non accadrà.

Tuttavia, visto l'equilibrio precario tra domanda e offerta di petrolio a livello globale, il rischio geopolitico arrivato con la crisi è stato un elemento importante nel recente aumento dei prezzi del greggio (a cui vanno aggiunte le proteste in Kazakistan, le interruzioni dell'offerta libica e l'impatto limitato della variante Omicron sulla domanda).

Un ulteriore escalation della tensione fra Russia e Ucraina potrebbe spingere i prezzi ancora più in alto nel breve periodo. Qualsiasi rialzo delle quotazioni dovrebbe essere favorevole per i produttori di petrolio occidentali che, in caso di sanzioni, hanno un'esposizione limitata in Russia.

Delle società coperte dalla nostra ricerca, solo Exxon, Shell e BP potrebbero essere interessate, ma in maniera marginale. In generale, gli alti prezzi del petrolio potrebbero rendere le sanzioni difficili da digerire sia per gli Stati Uniti che per l'Europa.

I prezzi del petrolio rendono improbabili le sanzioni

La Russia attualmente esporta circa 5 milioni di barili al giorno di greggio. Le sanzioni rivolte specificamente alle esportazioni di petrolio russe (come è stato fatto in passato per l’Iran) potrebbero teoricamente devastare i mercati petroliferi.

Visto che le esportazioni di energia rappresentano il 60% di tutte le esportazioni russe e il 30% del Pil del paese, le sanzioni potrebbero essere un potente deterrente o una risposta punitiva, in caso di invasione.

Il problema è che i prezzi del petrolio e del gas naturale sono già troppo alti, sia negli Stati Uniti che in Europa. In diverse occasioni nel 2021 il presidente Usa, Joe Biden, ha fatto pressioni sull'Opec perché aumentasse la produzione al fine di alleggerire l'aumento dei costi del carburante. Proporre sanzioni che soffocherebbero l'offerta di petrolio e aumenterebbero i prezzi sarebbe una strategia quantomeno bizzarra.

Quindi, i leader delle diverse nazioni occidentali sono di fronte a un dilemma: proporre sanzioni petrolifere abbastanza severe da danneggiare la Russia causerebbe anche problemi in patria; mentre sanzioni più lievi che non dessero problemi alle persone (che in ultima analisi sono elettori) probabilmente non avrebbero alcun effetto. Sebbene sia prossibile che arrivino delle sanzioni, ci aspettiamo che i leader occidentali non tocchino le esportazioni russe di greggio.

Un embargo autoimposto sarebbe troppo doloroso per la Russia

La Russia potrebbe scegliere di limitare le proprie esportazioni di petrolio per punire l'Occidente. Ci sono precedenti in questo senso: nel 1973, alcuni stati arabi, inclusa l'Arabia Saudita, hanno dichiarato un embargo contro le nazioni che hanno sostenuto Israele durante la quarta guerra arabo-israeliana. La Russia potrebbe comportarsi con gli Stati Uniti e l'Unione europea in modo simile. Tuttavia, questo sarebbe un enorme sacrificio per la Russia, data la sua dipendenza dalle entrate del petrolio e del gas. E non farebbe che infiammare la situazione e irrigidire ulteriormente i rapporti con alcune potenze europee.

Sebbene la situazione ucraina sembri più grave di altre crisi viste in passato va anche detto che, in quelle occasioni, non ci sono state interruzioni di energia. E non ci aspettiamo che accada questa volta.

Pochi rischi per le infrastrutture

La Russia dovrebbe produrre 10,4 milioni di barili al giorno nel 2022, circa il 10% dell'offerta globale. Tuttavia, la maggior parte della sua produzione viene effettuata in Siberia e nella regione del Volga nel sud-est del paese, lontano dall'Ucraina.

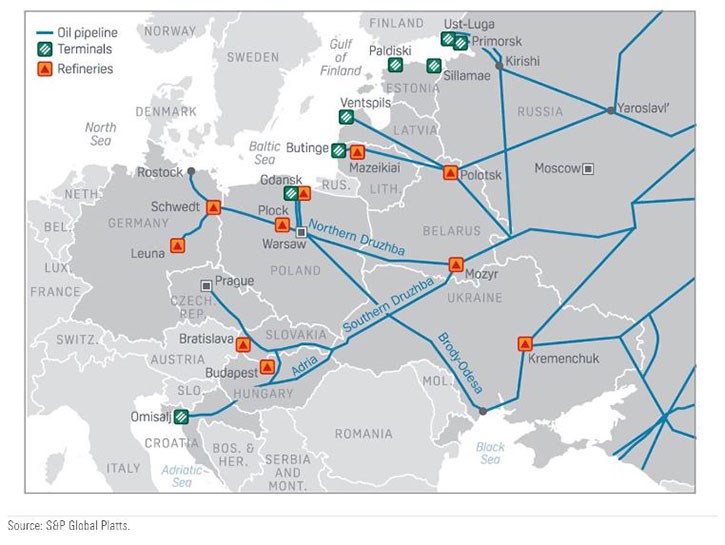

Pertanto, un impatto sulla produzione a seguito di un'azione militare è molto improbabile. Tuttavia, alcune rotte di esportazione del greggio russo attraversano l'Ucraina e il Mar Nero potrebbero, almeno teoricamente, essere interrotte. La Russia esporta circa 2 milioni di barili al giorno di petrolio attraverso il Mar Nero (principalmente attraverso i propri porti a Novorossijsk), e altri 1,4 milioni di barili vengono spediti quotidianamente tramite l’oleodotto Druzhba alle raffinerie dell'Europa centrale e orientale. Sebbene sia improbabile un'interruzione degli shipping nel Mar Nero, i flussi degli oleodotti sono maggiormente a rischio. Tuttavia, la maggior parte delle spedizioni verso l'Europa arriva sul tratto settentrionale dell'oleodotto Druzhba, che attraversa la Bielorussia, aggirando l'Ucraina.

La pipeline di Druzhba

La tratta meridionale di questo gasdotto spedisce circa 250 milioni di barili al giorno, il che è relativamente poco e limita, potenzialmente, gli effetti negativi di una interruzione. Inoltre, molto probabilmente questi flussi verrebbero dirottati attraverso altri gasdotti (che servono l'Europa più a nord) o verso pipeline orientali (che approvigionano i mercati asiatici). Le esportazioni via acqua potrebbero essere fatte passare dal Mar Baltico. Spostare i flussi renderebbe meno pesante ogni impatto sui prezzi.

Il conflitto può aumentare il premio (in base al rischio). Ma solo temporaneamente

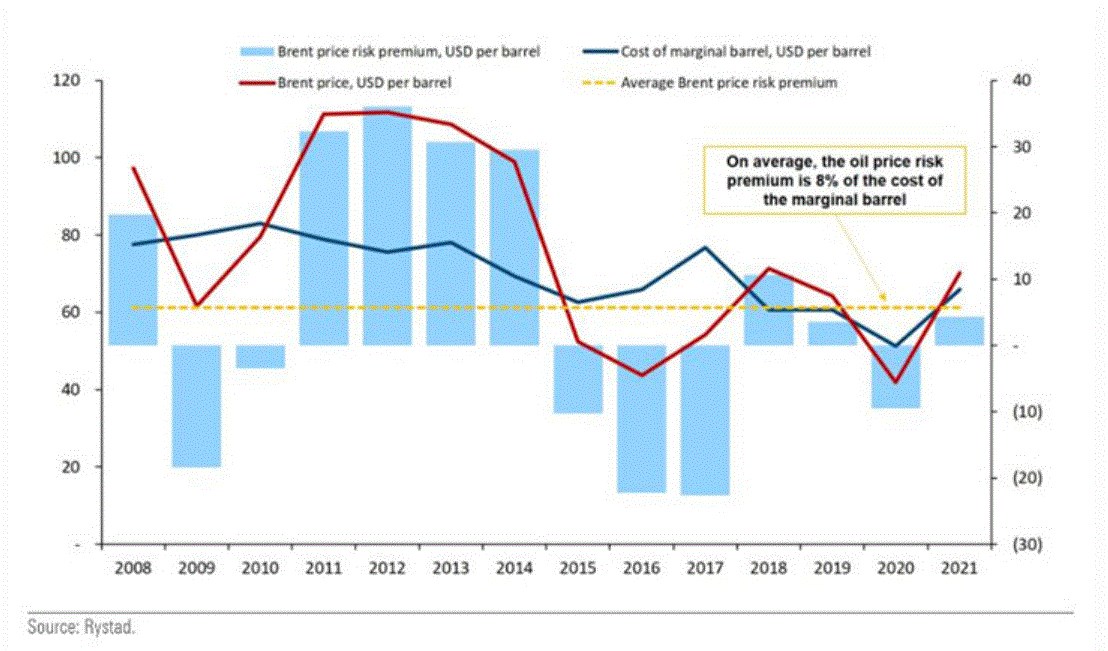

Il premio per il rischio può essere definito come la differenza tra il costo marginale (quello che guadagna una compagnia petrolifera quando estrae) e le quotazioni di mercato (che non incorporano i pericoli non strettamente legati alla produzione).

Secondo la società norvegese di ricerca sull’energia Rystad, i costi marginali al momento sono a 65 dollari al barile per il Brent (leggermente superiore alla nostra stima di 60 dollari al barile). Su tale base, il prezzo del 2 febbraio di 89 dollari al barile implica un premio per il rischio del 35%, ben al di sopra della media dell'8% del 2008-21, ma inferiore al 50% che è stato la norma diversi anni dopo la Primavera Araba (2011- 2014).

Rapporto premio/rischio del Brent

In quel periodo, il cambio di regime in Libia è coinciso con la perdita di 1 milione di barili al giorno di offerta, spingendo i prezzi oltre i 100 dollari al barile. Storicamente, gli eventi che hanno avuto un effetto significativo e duraturo sui prezzi sono stati anche associati a shock dell'offerta o della domanda come l'embargo arabo del 1973, l'invasione irachena del Kuwait nel 1990 e lo sciopero petrolifero venezuelano del 2002.

Alcuni esempi più vicini alla situazione attuale, come l'invasione russa della Georgia nel 2008 o l'annessione della Crimea nel 2014, alla fine non hanno influito molto sui prezzi globali del petrolio.

Il mercato sta assegnando un premio, in rapporto al rischio, più elevato. Questo suggerisce che gli investitori o vedono elementi di pericolo maggiori rispetto a noi o, più in generale, sono preoccupati per le questioni geopolitiche. Ad ogni modo, questo premio per il rischio probabilmente aumenterà ulteriormente se la situazione dovesse degenerare. Questo si tradurrà in un periodo di prezzi ancora più alti. Tuttavia, queste valutazioni non perdureranno, a meno che i volumi non siano toccati in modo significativo.

Poiché in questo caso non prevediamo alcuna interruzione, riteniamo ingiustificato un premio per il rischio del 50%. Il nervosismo del mercato potrebbe ancora spingere temporaneamente il premio per il rischio a quel livello in vista di un'invasione, ma ciò sarebbe di breve durata, almeno finché l'offerta non cambierà.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.