Un’efficace distribuzione dei vaccini e i successivi sforzi per le riaperture hanno stimolato fortemente la ripresa economica globale, creando una fiammata inflazionistica e spingendo al rialzo i rendimenti dei titoli di Stato core.

I mercati emergenti, seppur in alcuni casi ancora sotto lo scacco della pandemia, cominciano a vedere la luce in fondo al tunnel: il dollaro è scambiato a valori al di sotto della media, la volatilità è contenuta e i prezzi delle materie prime stanno risalendo.

Le ultime stime del Fondo Monetario Internazionale (FMI) indicano che i mercati emergenti dovrebbero crescere del 6% quest’anno – lo 0,8% in più rispetto a quanto predetto a inizio 2021. Ovviamente ci sono delle differenze interne alla categoria, con i due mercati principali, Cina e India, che registrano stime di crescita superiori all’8%, mentre quelle degli altri mercati sono comprese tra il 4 e l’8%. Inoltre, nella seconda metà dell’anno l’offerta di vaccini in queste nazioni crescerà signficativamente.

Il rally delle materie prime

“Andando oltre la crescita economica, i prezzi più elevati delle commodity significano un surplus di bilancio per gli emergenti per il terzo anno consecutivo, per oltre 200 miliardi di dollari”, afferma in una nota Uday Patnaik, responsabile debito mercati emergenti di LGIM. “Un ruolo di supporto molto importante lo giocano anche i fondi stanziati dal FMI, che accresceranno i volumi delle riserve di valute straniere all’interno dei paesi emergenti. Inoltre, continueranno anche i programmi di sospensione del debito previsto dal G20 e il programma di supporto a 84 economie in via di sviluppo da parte dello Fondo Monetario Internazionale, che dall’inizio della pandemia ha già portato nelle casse di questi Stati 110 miliardi di dollari. È molto importante ricordare che il FMI non elargisce prestiti a Paesi il cui debito pubblico è considerato insostenibile o dove persistono evidenti gap finanziari”, aggiunge il gestore.

“L’attività commerciale nei paesi emergenti esportatori di commodity ha goduto di una netta accelerazione grazie al rally delle materie prime”, spiega Kate Griffiths, Client Portfolio Manager del Team Emerging Debt di Pictet AM. “Il rincaro delle materie prime dovrebbe proseguire alla luce dell’importanza attribuita dalle principali economie avanzate (Usa e Ue) agli investimenti infrastrutturali e dell’impegno globale a incrementare la generazione di energia rinnovabile e ad ampliare le infrastrutture sostenibili. Le prospettive per la domanda di commodity nel lungo periodo (in particolare metalli industriali) appaiono quindi incoraggianti. Al contempo, il capex storicamente modesto nel settore delle materie prime comporterà persistenti limitazioni dell’offerta, che a loro volta alimenteranno le pressioni al rialzo sui prezzi.”

Il fascino della divisa

Un altro aspetto da non sottovalutare è quello valutario. Le banche centrali dei paesi emergenti, infatti, sono un passo avanti a livello di inasprimento della politica monetaria: in Brasile, Russia e Turchia il ciclo di rialzo dei tassi è già cominciato e uno scenario simile è già avvenuto in molti paesi dell'Europa centrale e orientale, come Repubblica Ceca e Ungheria; molto probabilmente, poi, nel prossimo futuro ci saranno nuovi inasprimenti da parte delle autorità monetarie di questi o di altri stati.

“Le divise emergenti sono infatti particolarmente convenienti rispetto al dollaro Usa”, prosegue Kate Griffiths. “Su base relativa esse presentano un premio per il rischio estremamente elevato. Se si prende in considerazione la volatilità implicita (un indicatore del rischio atteso sui mercati dei cambi), al momento lo spread tra le valute emergenti e quelle dei paesi avanzati suggerisce che le divise emergenti integrano un significativo premio per il rischio che, una volta compresso, offrirà un grande supporto alla performance.”

Attenzione alla Fed

Un improvviso cambio di direzione da parte della Federal Reserve, però, porterebbe a un cambiamento nelle condizioni finanziarie, specialmente se i tassi di interesse reali dovessero muoversi al rialzo. Questo potrebbe avere conseguenze piuttosto dirompenti per una serie di asset rischiosi, sia nel mercato azionario sia in quello obbligazionario. “I mercati emergenti saranno molto probabilmente in prima linea in questo processo di aggiustamento. Essendo un’asset class che tende a fare molto affidamento sui finanziamenti esteri e su un dollaro Usa da neutro a debole, un cambiamento improvviso potrebbe causare qualche sofferenza”, commenta Nick Eisinger, gestore dell’Emerging Markets Bond Fund.

“Storicamente, i mercati emergenti sono stati tra i primi a muoversi quando la Fed ha cambiato rotta. Nonostante la situazione in termini di fondamentali per alcuni paesi emergenti sia migliore che in passato e molti paesi si affidino maggiormente ai finanziamenti domestici (rispetto a quelli esteri), ci aspetteremmo qualche difficoltà per gli emergenti nel complesso”, continua il gestore.

Insomma, un grande shock inflazionistico negli Stati Uniti che si traducesse in mosse inaspettate della Fed rischierebbe di danneggiare in modo significativo i mercati emergenti. Soprattutto quei Paesi con un notevole fabbisogno di finanziamento come la Turchia e l’America latina.

“Una nota di cautela è quindi consigliata – conclude Eisinger – in quanto il posizionamento sul mercato valutario dei mercati emergenti sta diventando più affollato e un significativo cambio di rotta della Fed potrebbe provocare grandi deflussi dall'asset class emergente. Questo avrebbe un impatto negativo sulle valute dei mercati emergenti, indipendentemente dai fondamentali.”

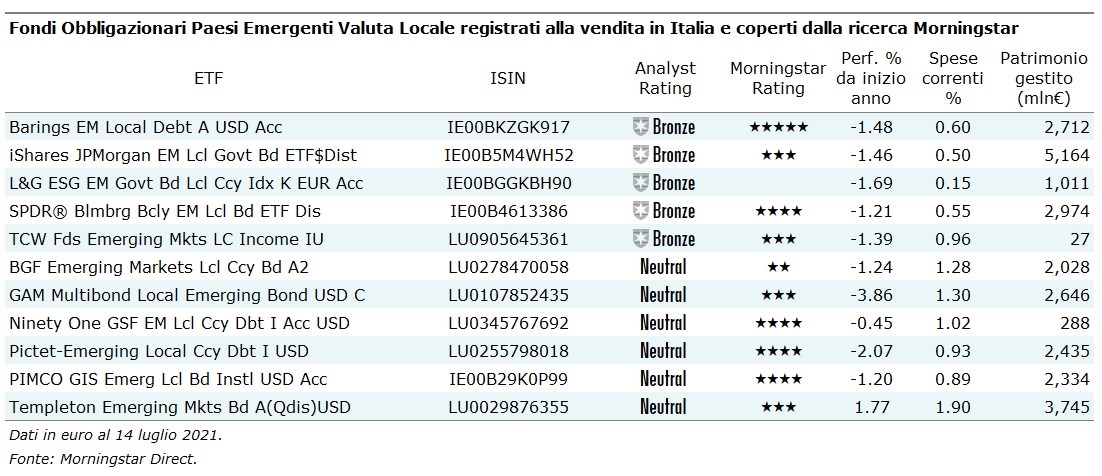

L’offerta italiana

Disponibili agli investitori italiani ci sono 87 fondi comuni aperti (Exchange traded fund inclusi) che rientrano nella categoria Obbligazionari paesi emergenti valuta locale. Di seguito gli 11 coperti dalle ricerca qualitativa di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.