Sulla lotta al surriscaldamento del pianeta, il quadro che emerge dal summit sul clima di New York del 21-23 settembre e dai dati sull’impegno delle aziende e degli investitori ha tante luci e ombre. All’incontro, che ha preceduto l’assemblea generale delle Nazioni Unite e sarà ricordato per il forte appello della giovane Greta Thunberg, 66 Paesi, 102 città e 93 imprese si sono impegnate a raggiungere zero-emissioni di CO2 entro il 2050. La Russia, uno dei più grandi inquinatori al mondo, ha annunciato di voler attuare l’Accordo di Parigi del 2015, senza tuttavia ratificarlo. Restano, però, due grandi nazioni, come il Brasile e gli Usa, che continuano a non prendere seriamente in considerazione la questione. Anche sul fronte degli investitori, i segnali incoraggianti ci sono, ma non vanno sottovalutati alcuni campanelli di allarme.

Risoluzioni sul clima

Se guardiamo ai dati Morningstar sulle ultime assemblee degli azionisti negli Stati Uniti, vediamo che le risoluzioni sul tema sono diminuite rispetto agli anni scorsi, ma è aumentato il tasso di successo delle attività di engagement. Questo significa che il dialogo attivo tra società e investitori è più fruttuoso che in passato, per cui le prime si impegnano ad affrontare le questioni ambientali senza che si debba arrivare al voto. Purtroppo, però, non sempre è così, perché la regolamentazione e gli interventi dell’autorità statunitense di vigilanza sui mercati (Sec) sono diventati meno favorevoli rispetto al passato.

Esistono, poi, differenze tra le case di gestione specializzate sui temi della sostenibilità e i grandi asset manager tradizionali, con i primi più coerenti con il loro mandato e i secondi meno, spesso a causa delle procedure di proxy voting uniformi per l’intera gamma, che non tengono conto della sensibilità ai fattori ambientali. Infine, c’è il problema del peso delle aziende “controverse” negli indici tradizionali e nei loro replicanti (Exchange traded fund): esse, infatti, continuano a essere finanziate nelle attività inquinanti e dannose (l’ultimo caso è quello che ha coinvolto BlackRock, relativo alla compagnia brasiliana JBS, il più grande produttore al mondo di carni, accusata di fare affari con fattorie coinvolte nella deforestazione). Anche se sono aumentati gli sforzi dei gestori passivi per instaurare un dialogo e portare a cambiamenti positivi, la strada da fare è ancora lunga.

I voti sul clima

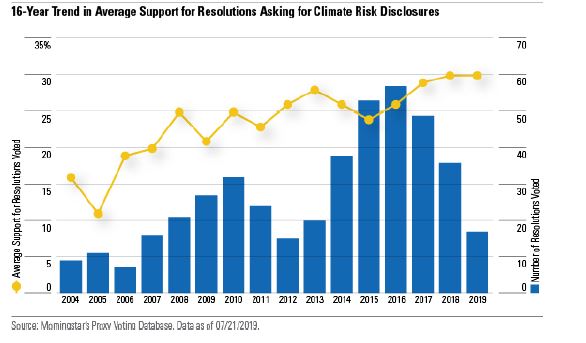

Guardando alle buone notizie, nel 2019, le risoluzioni sul clima hanno ricevuto un supporto intorno al 30%, il livello più alto di sempre. Dal 2004, gli azionisti americani si sono espressi su circa 400 richieste relative ai rischi derivanti dal surriscaldamento del globo e le strategie per farvi fronte, a testimonianza della crescente preoccupazione degli investitori su queste tematiche.

Supporto medio alle risoluzioni relative al clima negli ultimi 16 anni negli Usa

“Durante la stagione assembleare 2019 (che negli Stati Uniti va da giugno 2018 a giugno 2019), le risoluzioni che hanno avuto più supporto sono quelle che chiedevano una reportistica coerente con le raccomandazioni della Task force on climate-related financial disclosure, in particolare con riferimento agli obiettivi di riduzione delle emissioni di gas serra e all’adozione di energie rinnovabili”, spiegano Jon Hale e Jackie Cook del team di ricerca sulla sostenibilità di Morningstar in un’analisi dal titolo Proxy process opens door to constructive engagement on climate (disponibile sulla piattaforma Direct Cloud).

Le mosse della Sec

Il rischio, però, che si facciano passi indietro su questo fronte è dietro l’angolo. La Sec sembra aver assunto nell’ultimo anno un atteggiamento molto più tiepido nel giudicare questo tipo di risoluzioni. “Se l’impresa ritiene che una proposta non debba essere inserita nell’ordine del giorno dell’assemblea degli azionisti, può comunicarlo alla Sec, chiedendo che non vengano presi provvedimenti sanzionatori”, spiegano i ricercatori di Morningstar. “Questa possibilità è ammessa da una norma specifica (14a-8 rule). L’autorità di vigilanza può acconsentire con una lettera che garantisce la ‘non azione’. Sulla base di una interpretazione ampia del concetto di ‘eccezione rispetto al business ordinario’, l’authority ha più volte stabilito che alcune risoluzioni relative a obiettivi e disclosure sull’emissioni inquinanti fossero di intralcio all’operatività aziendale, dando quindi la possibilità alle società di non sottoporle al voto”. Si stima che almeno cinque richieste su temi ambientali siano state ritirate per questa ragione, ma i numeri sono per difetto.

Usa vs Europa

Il caso più eclatante è quello di Exxon Mobil. La Sec ha permesso l’omissione di una risoluzione di questo tipo, ma i proponenti, che sono membri della coalizione Climate Action 100+, formata da investitori che gestiscono un patrimonio di 33 mila miliardi di dollari a livello globale, non si sono arresi e hanno chiesto agli altri azionisti di votare contro il consiglio di amministrazione e per la separazione dei ruoli di presidente e amministratore delegato. L’appello è stato accolto con successo.

In Europa, la situazione è migliore con la regolamentazione che si muove nella direzione di sostenere l’evoluzione verso un’economia low carbon. Tra i provvedimenti più recenti, l’entrata in vigore (anche in Italia) della direttiva sui diritti degli azionisti. Ad esempio, all’assemblea della compagnia petrolifera inglese, BP, il 99% degli azionisti ha votato a favore della risoluzione avanzata da Climate Action 100+, che chiedeva di dichiarare quanto la strategia aziendale fosse allineata con gli obiettivi dell’Accordo sul clima di Parigi del 2015.

Anche l’attività di engagement sembra funzionare bene. Nel caso di Royal Dutch Shell, la coalizione sul clima ha ottenuto, tramite il dialogo attivo, un impegno a stabilire degli obiettivi di riduzione delle emissioni di gas serra dei prodotti e a collegare gli stessi con la remunerazione dei vertici.

I venti contrari

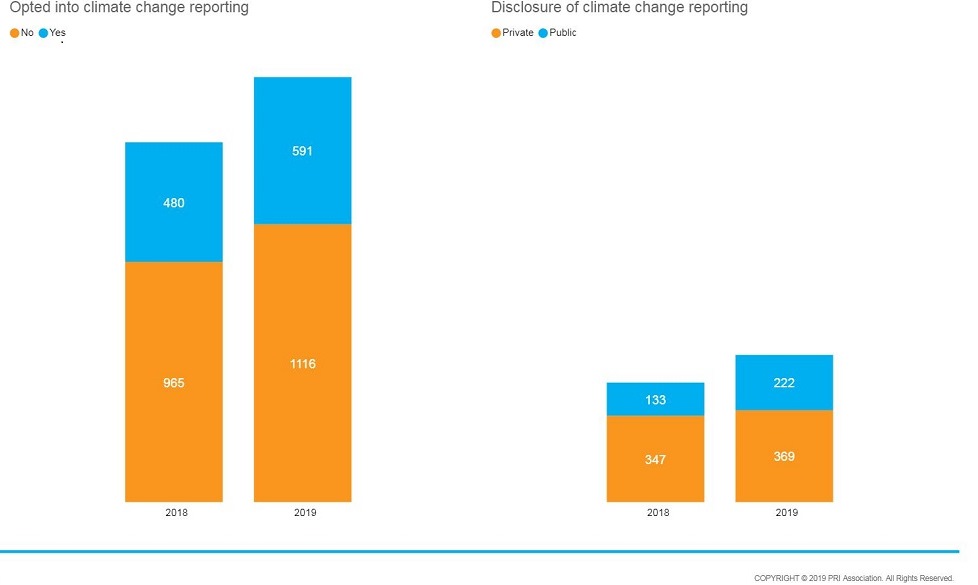

Il numero crescente di azioni delle imprese e degli investitori per la transizione verso un’economia a basse emissioni è sicuramente incoraggiante. Ma non bisogna eccedere nell’ottimismo, sia perché i governi non si muovono tutti nella stessa direzione su questo tema (Stati Uniti e Brasile ne sono un esempio), sia perché le attività di lobby potrebbero portare a passi indietro e sia perché gli investitori devono ancora lavorare molto sulla comprensione e riduzione dei rischi climatici in portafoglio e sulla loro disclosure. Secondo il rapporto 2019 di PRI, tra i sottoscrittori dei Principi per l’investimento responsabile, il 65% non ha prodotto il report sul clima (che è su base volontaristica). Guardando il dato tendenziale, quelli che lo hanno fatto (che hanno asset in gestione per 49 mila miliardi di dollari) sono passati in un anno dal 33 al 35%. Di questi ultimi, il 38% ha optato per una disclosure pubblica; gli altri in modo confidenziale.

Reportistica sul clima da parte dei firmatari di PRI nel 2019

Fonte: PRI, 2019

Leggi tutti gli articoli sugli investimenti sostenibili.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)