Gli investitori azionari salutano positivamente i segnali che l’inflazione USA potrebbe aver raggiunto i massimi, ma sui mercati obbligazionari il più conosciuto indicatore predittivo di una recessione mostra chiaramente che l’economia americana andrà ancora incontro a delle difficoltà.

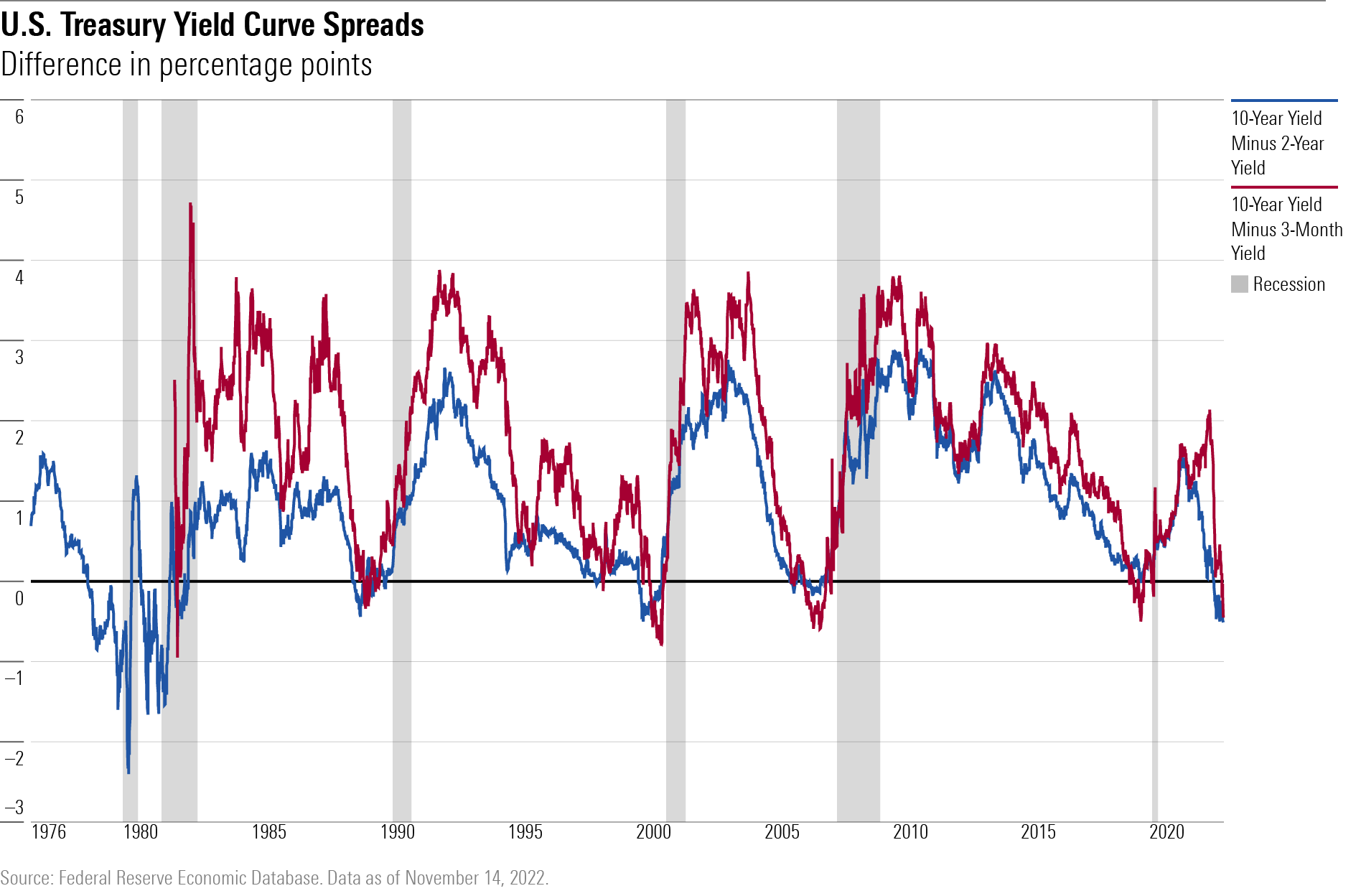

Nel linguaggio di Wall Street, questo indicatore è conosciuto come “inversione della curva dei rendimenti” e si è recentemente mosso verso i suoi livelli più estremi dalla recessione del 1982, a causa di un forte calo degli yield delle obbligazioni a lungo termine. . Quando si è verificata questa dinamica negli ultimi due decenni, ha sempre voluto dire che era in arrivo la recessione (per un’analisi storica della yield curve e delle recessioni vedi qui).

L’inversione della curva dei rendimenti dei titoli di Stato USA non predice quanto sarà profonda o durerà la recessione e neppure quando comincerà, ma gli esperti dei mercati dicono che il messaggio è inequivocabile.

"Storicamente, quando si verifica un'inversione sostenuta come questa […] è un indicatore molto affidabile dell'arrivo di una recessione", afferma Duane McAllister, senior portfolio manager presso la società statunitense Baird Advisors.

Ciò lascia molti osservatori di mercato a dire che la vera domanda non è se ci sarà una recessione, ma come sarà. Sarà superficiale o profonda? Corta o lunga?

Il dibattito tra gestori ed economisti è aperto. Molti affermano che le prospettive sono molto incerte sullo sfondo dei recenti dati economici che dipingono un quadro alquanto contrastante. L'inflazione ha iniziato a scendere dai massimi degli ultimi 40 anni, il che dovrebbe dare alla Federal Reserve la capacità di rallentare il ritmo degli aumenti dei tassi di interesse. Tuttavia, rimane estremamente alta.

Allo stesso tempo, la crescita dell'occupazione e la spesa per consumi rimangono robuste. In effetti, la previsione GDPNow della Fed di Atlanta stima un tasso di crescita estremamente forte del 4,2% per il quarto trimestre. Questi indicatori suggeriscono che la Fed non può permettersi di smettere di aumentare i tassi troppo presto e rischiare di incorporare una maggiore inflazione nell'economia, affermano gli analisti.

Cosa significa l’inversione della curva dei rendimenti?

La curva dei rendimenti dei Treasury statunitensi è essenzialmente un modo visivo per rappresentare i rendimenti delle obbligazioni emesse dal governo degli Stati Uniti. Il modo più comune per guardare la curva dei rendimenti è confrontare i rendimenti dei Treasury a due anni con quelli a 10 anni.

Il più delle volte, i rendimenti delle scadenze più lunghe sono superiori a quelli delle obbligazioni a breve scadenza, il che riflette i maggiori rischi di detenere obbligazioni per periodi di tempo maggiori.

In determinate circostanze, come quelle che si verificano in questo momento, la forma della curva dei rendimenti può cambiare con i rendimenti a breve termine che superano quelli a lungo termine. Questo fenomeno è noto come “inversione della curva dei rendimenti”.

Quest'anno, la combinazione di aumenti dei tassi da parte della Federal Reserve e delle aspettative di ulteriori incrementi dei saggi di riferimento ha portato gli yield dei Treasury statunitensi a breve termine al di sopra di quelli a lungo termine. La Fed ha alzato in modo aggressivo i tassi di interesse con l'obiettivo di rallentare l'economia al fine di portare l'inflazione dai massimi di 40 anni (7,7% in ottobre) all’obiettivo del 2%.

Il messaggio di una curva dei rendimenti invertita è che mentre i tassi di interesse sono alti al momento attuale, in futuro la crescita economica sarà più lenta e l'inflazione più bassa. Questo storicamente ha significato una recessione.

Quanto è invertita la curva dei rendimenti?

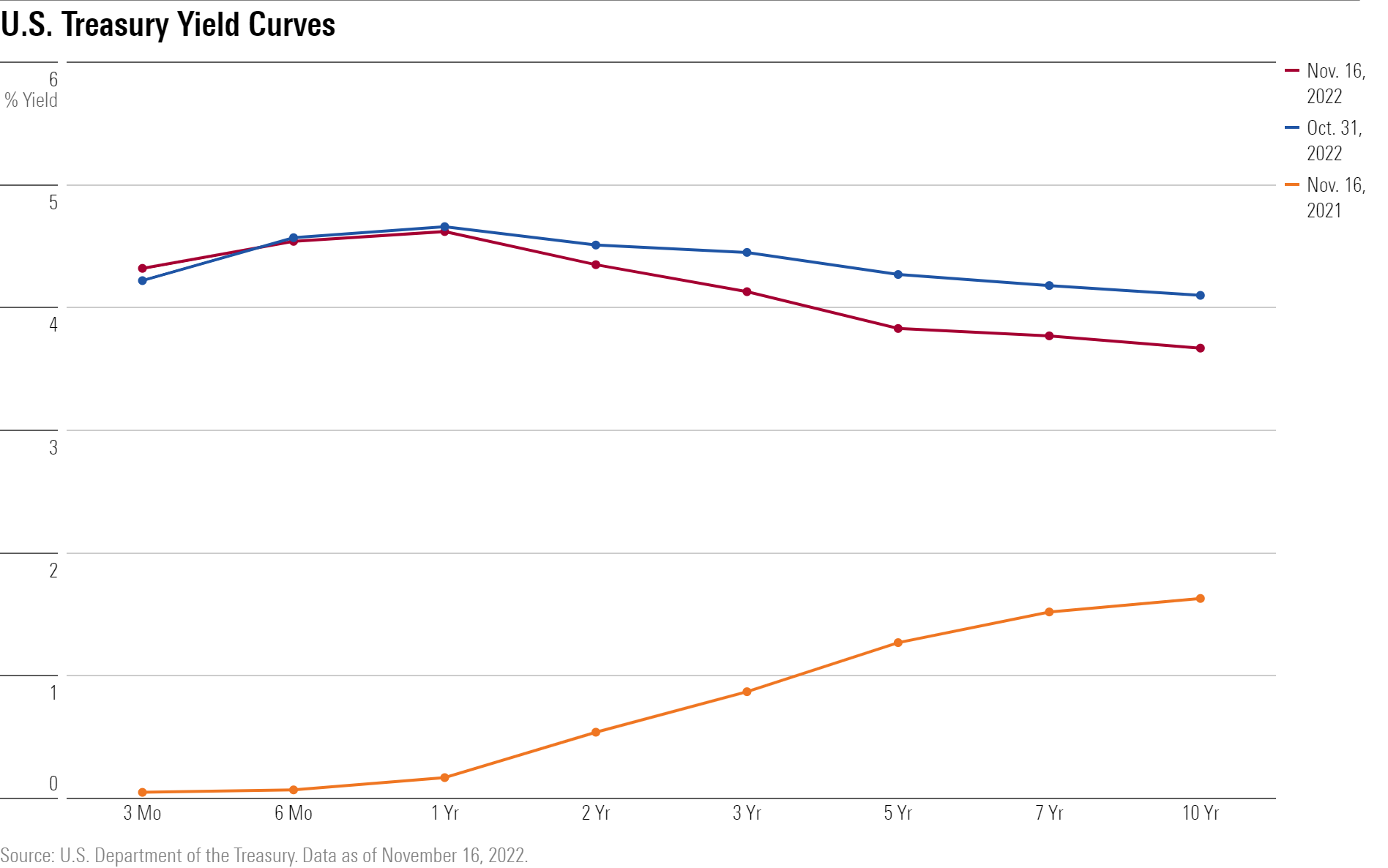

Dall'inizio di luglio, i rendimenti dei Treasury USA a due anni sono stati superiori a quelli dei titoli a 10 anni e successivamente il divario si è allargato. Alla fine di ottobre, il titolo a due anni rendeva il 4,51%, in rialzo dallo 0,73% di fine 2021. Nel frattempo, il titolo a 10 anni aveva uno yield del 4,10%, in rialzo dall'1,52% del 31 dicembre .

Jan Nevruzi, strategist sui tassi statunitensi presso NatWest Markets, afferma che uno dei motivi principali per cui i tassi di interesse a lungo termine sono scesi è che gli investitori ritengono che la Fed riuscirà a ridurre l'inflazione.

Questa tendenza è stata confermata dal dato sull'indice dei prezzi al consumo (CPI) di ottobre e da quello sull'indice dei prezzi alla produzione, che sembrano indicare che l'inflazione ha raggiunto il picco e iniziato a scendere. Ciò ha provocato un aumento dei prezzi delle obbligazioni - e un calo dei rendimenti - con movimenti drammatici tra le obbligazioni a medio e lungo termine. Il rendimento del titolo a 10 anni è sceso al 3,67% il 16 novembre, mentre il rendimento del titolo a due anni è sceso al 4,35%.

Il calo più rapido dei rendimenti dei Treasury a lungo termine rispetto a quelli a breve termine ha fatto sì che il divario tra i titoli a due e 10 anni si sia ampliato a -0,68 punti percentuali. L'ultima volta che la curva è stata invertita in questo modo è stato nell'ottobre 1982, un periodo in cui l'economia statunitense era nel mezzo di una recessione economica durata circa un anno.

Inoltre, se confrontiamo i rendimenti dei buoni del Tesoro USA a tre mesi con quelli a 10 anni, la curva dei rendimenti è invertita di 65 punti base, la più grande inversione da poco prima della recessione del 2001.

"Il mercato ha iniziato ad avere un po' di euforia disinflazionistica", afferma Alexandra Wilson-Elizondo, responsabile degli investimenti retail multi-asset di Goldman Sachs Asset Management, aggiungendo che ritiene che i mercati stiano ora sottovalutando la durata del ciclo di inasprimento della Fed.

Quanto sarà brutta la recessione?

Considerati i segnali premonitori e mesi di discussioni sui mercati sulla possibilità di una recessione - che è generalmente definita come due trimestri consecutivi di crescita economica negativa - se questa dovesse verificarsi, non sorprenderà gli investitori.

Preston Caldwell, capo economista statunitense di Morningstar, afferma che è ancora incerto se l'economia finirà in una recessione ufficiale. Ma, cosa ancora più importante, dice, “abbiamo costantemente sostenuto che la domanda binaria 'ci sarà una recessione?' manca il punto; qualsiasi recessione dovrebbe essere relativamente mite e di breve durata, a nostro avviso”.

McAllister di Baird afferma che i fondamentali dell'economia indicano che la recessione non dovrebbe essere troppo profonda.

Alla Goldman Sachs, Wilson-Elizondo afferma che è ancora incerto il tipo di atterraggio che l'economia sperimenterà a seguito degli aggressivi aumenti dei tassi di interesse della Fed. “Ci sono dei punti interrogativi che non sono stati ancora risolti”, dice.

Il primo è l'impatto della riduzione della quantità di denaro in circolazione da parte della Fed (quantitative tightening), dopo le eccezionali misure per contrastare gli effetti del Covid sull’economia.

Il secondo è il ritmo della riapertura economica della Cina dopo le rigide politiche “zero-Covid-19”, che, a seconda del ritmo e dei tempi, potrebbe dare una spinta all'economia globale e anche aumentare l'inflazione derivante dal costo delle materie prime.

All'interno dell'economia statunitense, Wilson-Elizondo afferma che si stanno concentrando su tre variabili del mercato del lavoro per capire se ci sarà un atterraggio duro o morbido: il rapporto tra le opportunità di lavoro e le persone in cerca di lavoro, il tasso di partecipazione dei lavoratori nel mercato del lavoro e il ritmo generale di creazione di posti di lavoro.

Quanto scenderà l’inflazione?

Per quanto riguarda le prospettive sul caro-vita, l'attenzione dei mercati nelle ultime settimane è stata sulla direzione che stanno prendendo i tassi di inflazione, ossia verso il basso. Ma Wilson-Elizondo dice che ciò che conta di più è quale sarà il livello del tasso di inflazione effettivo. A ottobre, il CPI ha registrato un aumento annuo del 7,7%.

“Siamo molto concentrati sul livello definitivo più che sul percorso”, dice.

“Ma in termini di percorso, la velocità con cui (l'inflazione scenderà) è molto critica”. Per ora, dice, ciò che appare chiaro è che sarà difficile vederla scendere velocemente al tasso obiettivo del 2%.

Alla NatWest, Nevruzi afferma di attendersi l’inizio della recessione entro la fine di quest'anno, a causa del calo della spesa dei consumatori, “ma non sarà un crollo dell’economia”.

In questo contesto, NatWest prevede un graduale calo dell'inflazione nel 2023, ma con l’indice dei prezzi al consumo che si manterrà al di sopra del 4% annuo fino alla metà del 2023, poi scenderà appena al di sotto del 3% entro la fine dell'anno.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.