Gli Stati Uniti rischiano una crisi finanziaria che potrebbe portare a una prolungata recessione? La risposta degli analisti di Morningstar, che confermano le previsioni sull’andamento della congiuntura Usa, è no. Ma, aggiungono, è una eventualità con cui una parte del mercato fa inevitabilmente i conti. “La tempesta del 2008 ha lasciato brutti ricordi nella memoria degli investitori e molti hanno passato l’ultimo decennio cercando i segnali di una nuova crisi in arrivo”, spiega Eric Compton, Senior equity analyst di Morningstar.

A guardare l’andamento di Wall Street, l’atteggiamento della maggior parte degli operatori sembra improntato all’ottimismo. L’indice Morningstar US (fino al 18 agosto e calcolato in dollari) ha guadagnato il 5,4%, portando a +6,4% la performance da inizio anno (+31,2% nel 2019).

Andamento indice Morningstar US da inizio anno

Dati in dollari aggiornati al 18 agosto 2018

Fonte: Morningstar Direct

Uno sguardo al passato

“Non tutti i rallentamenti economici sono uguali”, avverte però Compton. “Alcuni vengono recuperati in fretta, mentre altri richiedono tempi più lunghi. Ci sono quelli che hanno un impatto minimo sull’andamento di lungo termine del Prodotto interno lordo (Pil) e quelli che ne compromettono le potenzialità. E’ stato ben documentato che una forte crisi finanziaria può avere pesanti effetti economici nel breve e medio termine e portare a risultati peggiori nel lungo periodo. Per questo motivo è importante calcolare le possibilità di un’altra crisi finanziaria. Se dovesse verificarsi, condizionerebbe in maniera negativa il futuro dell’economia”.

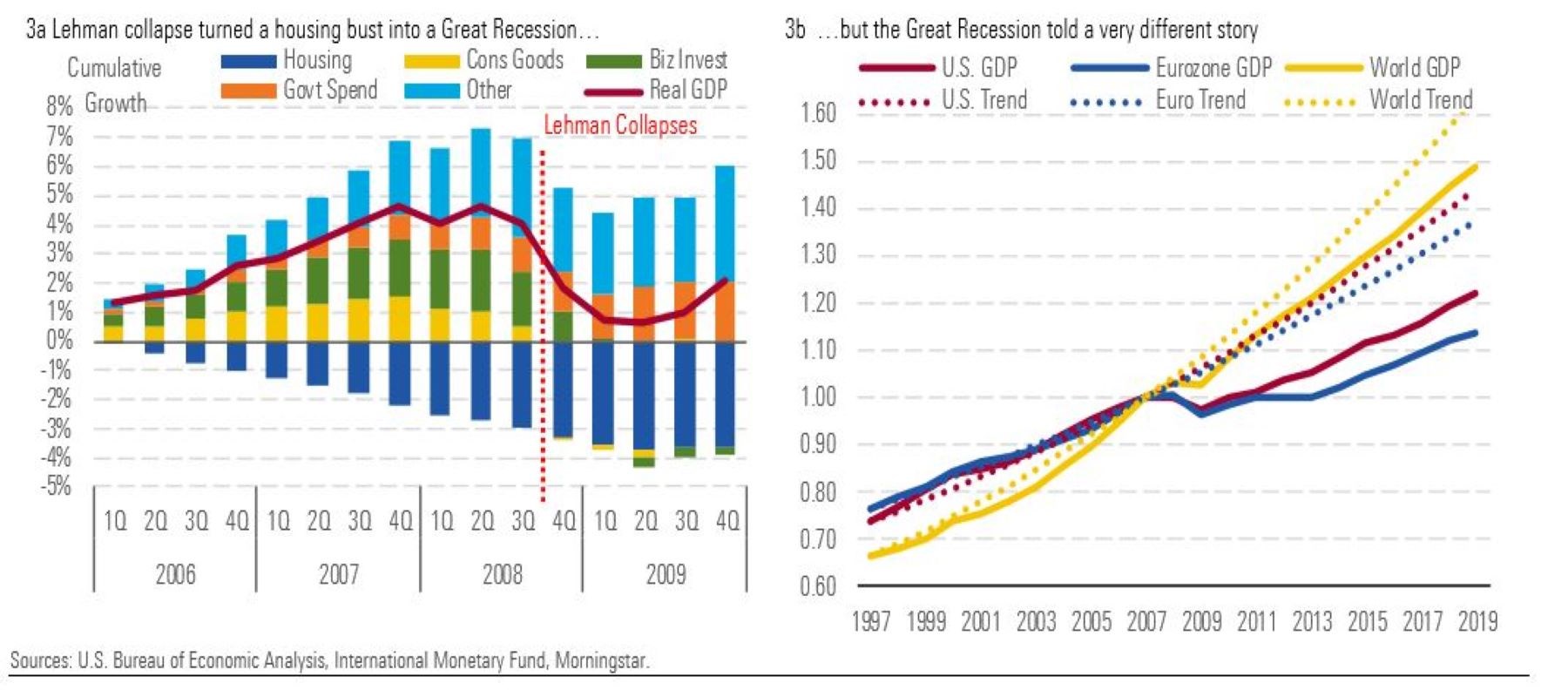

La tempesta scatenata dal crollo dei mutui subprime illustra i potenziali costi di una severa crisi finanziaria. “Il rallentamento economico del 2008 è peggiorato dopo il collasso di Lehman Brothers e il conseguente panico nel sistema finanziario globale”, dice l’analista. “Alla fine questo ha portato a una recessione con pesanti effetti di lungo periodo. In maniera simile, anche i paesi dell’eurozona sono stati colpiti dalla crisi finanziaria iniziata nel 2008 e hanno sofferto una frenata di lungo periodo del Pil” (vedi grafici sotto).

Cosa è successo in passato

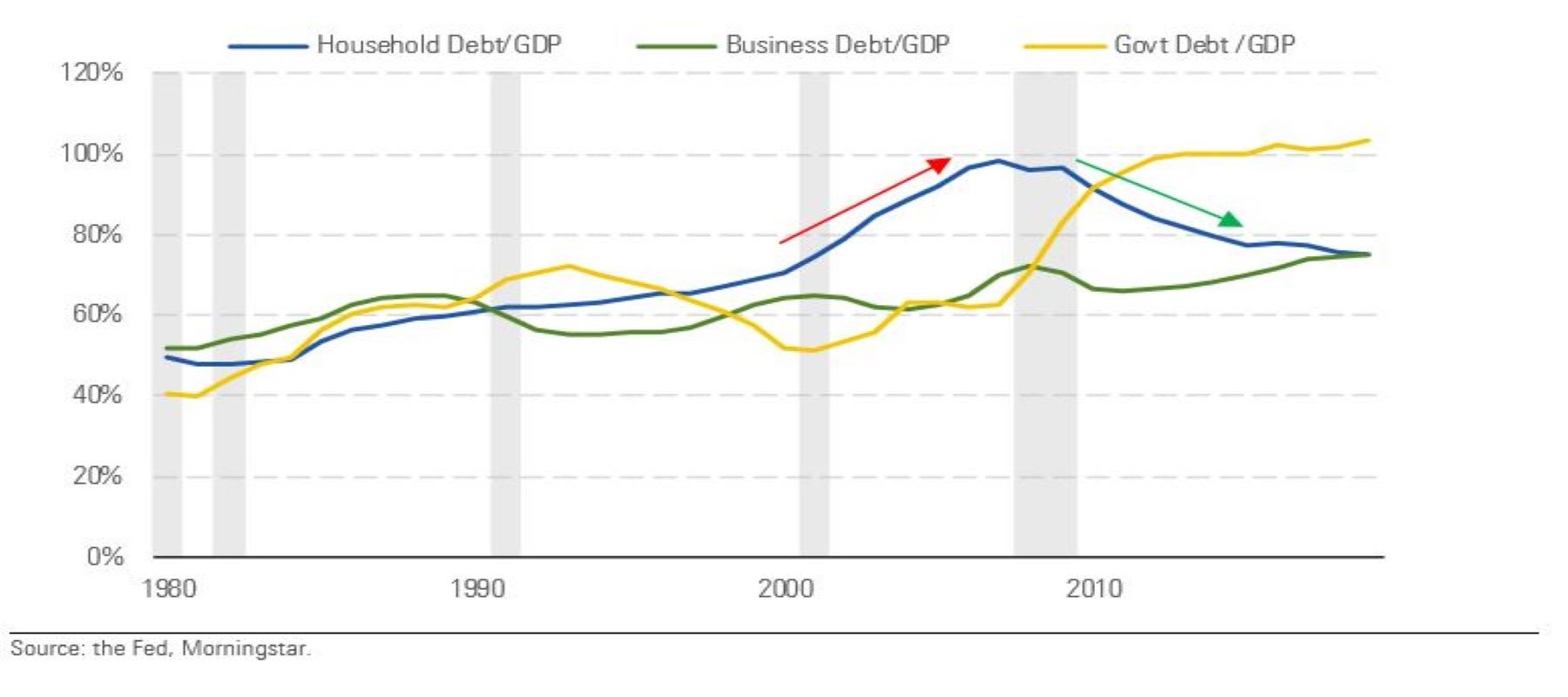

A differenza di allora, tuttavia, la strategia per far fronte all’emergenza è cambiata. La Federal Reserve, ad esempio, ha sfoderato tutto l’arsenale a sua disposizione per supportare il sistema finanziario. “Questo è il frutto della lezione imparata nel 2008 e riflette il fatto che, diversamente dal 2008, la Fed non è frenata da preoccupazioni etiche”, dice l’analista. Il secondo riferimento è alla prudenza con cui la Banca centrale Usa si è mossa allora nel timore che gli aiuti avrebbero finito per premiare i cattivi comportamenti che avevano portato alla crisi finanziaria. “Questa volta la situazione di stress del sistema è dovuta a un evento esterno e non agli eccessivi rischi presi dalla finanza”, dice Compton. “Le banche, inoltre, sono meglio capitalizzate rispetto ad allora e le vulnerabilità che potrebbero causare delle perdite sono minori rispetto al periodo precedente al 2008”. Ad esempio, non c’è una esplosione dei prestiti ai privati simile alla bolla del debito delle famiglie degli anni 2000.

Rapporto fra debiti e Pil negli Usa

A tutto questo va unito il fatto che l’intervento del governo sta aiutando a supportare le entrate personali mentre i bassi tassi di interesse rendono meno problematica la situazione debitoria delle imprese. “Certo, una situazione apocalittica in cui la pandemia affonda l'economia reale potrebbe anche far crollare il sistema finanziario”, dice Compton. “Ma riteniamo che il sostegno fiscale aggressivo e l’eventuale sviluppo di un vaccino lo impediranno”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.