Il 2019 rischia di essere l’hannus orribilis per l’industria dell’auto e per chi ci ha investito. Gli elementi ci sono tutti: Carlos Goshn, la figura centrale dell’alleanza Renault-Nissan è in cella per evasione fiscale; le vendite in Europa e Cina scendono; gli scandali emissioni hanno minato la fiducia dei clienti verso i costruttori; i governi nei paesi sviluppati stanno spingendo verso l’auto elettrica costringendo le aziende del settore a costosi investimenti in prodotti eco-friendly; la guerra commerciale fra Stati Uniti e Cina rischia di dare una spallata a un comparto legato a doppio filo alle esportazioni; la fusione fra Fca e Renault non si sa se partirà.

Come se tutto questo non bastasse c’è poi la questione Brexit che, al di là degli aspetti politici, rischia di avere ripercussioni anche sul settore delle quattroruote. “L’industria automotive UK è fortemente integrata con l’Unione europea, sia per la produzione di veicoli che di componenti”, spiega uno studio di Morningstar intitolato Brakes-It: Autos have substantial exposure in no-deal Brexit. “L’industria del commercio auto vede legami particolarmente forti fra il Regno Unito e la Germania, con la seconda che è la destinazione preferita per i veicoli e la componentistica del primo. Il Regno Unito, invece, è la seconda destinazione (dietro gli Usa) per i prodotti tedeschi. Il settore auto UK fa grandi affari anche con la Francia, l’Italia e la Spagna”.

Numeri in calo

A prescindere dai rischi Brexit, le cose nel Vecchio continente non vanno bene per le quattroruote. Gli ultimi numeri della European Automobile Manufacturers Association (l’associazione dei costruttori della regione) parlano di un calo delle vendite dello 0,4% ad aprile che segue il -3% circa registrato sia a marzo che a febbraio. L’anno, peraltro, è iniziato male con il -5% di gennaio.

In mezzo a tutto questo, l’automobile frena in Borsa. L’indice Morningstar Global Auto Manufacturer in un anno ha perso il 12,36% (fino al 12 giugno e in euro).

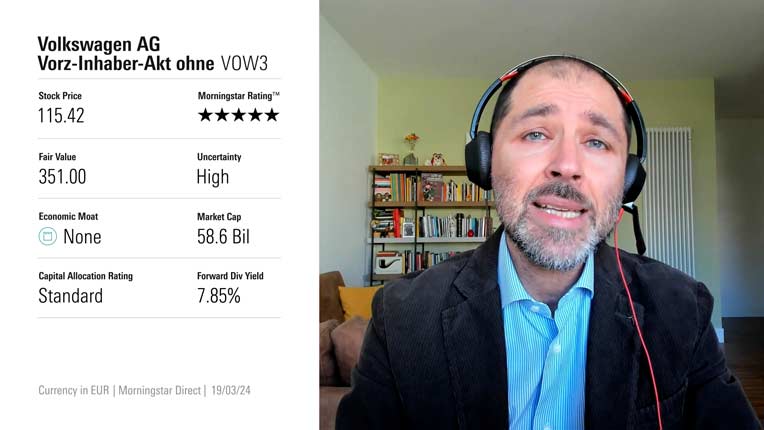

Indice Morningstar Global Auto

Dati in euro aggirnati al 12 giugno 2019

Fonte: Morningstar Direct

Quanta auto nei portafogli

Dal punto di vista degli investitori in fondi, non sempre sanno quanto pesa l’auto nei loro portafogli. Nella tabella in basso sono elencati cinque fondi (disponibili in Italia per la clientela retail), dove l’azionario auto si fa decisamente notare. Se non sorprende trovare il settore auto in uno strumento dedicato a chi investe nei beni di consumo come NN (L) Consumer Goods X Cap USD, è più curioso ritrovarlo con una buona presenza in altri segmenti. Le quattroruote, ad esempio, rappresentano il 9,2% del paniere Morningstar Japan Large Cap, mentre sono il 16,8% del portafoglio di Man GLG Jpn CoreAlpha Eq I EUR Dist, fondo della categoria Japan Large cap. Discorso analogo – e sempre a titolo di esempio - per Parworld Quant Eqty Europe Guru N C (categoria Europe Large cap) dove l’auto rappresenta il 13,9% del portafoglio mentre nell’indice Morningstar corrispondente arriva all’1,8%.

Ma quanto c’è da preoccuparsi? Secondo gli analisti Morningstar, a questi livelli (e dopo un 2018 traumatico) le valutazioni iniziano ad essere interessanti. “Il settore auto, storicamente, è sempre stato in grado di adattarsi alle diverse situazioni, aggiustando la produzione e la catena delle forniture per ottimizzare i rendimenti nel lungo periodo”, spiega lo studio di Morningstar. “In una situazione del genere, il mercato sta trattando alcuni titoli con uno sconto eccessivo”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.