Il vecchio detto “l’apparenza inganna” vale anche per gli asset finanziari. I titoli obbligazionari, infatti, sono percepiti dagli investitori come strumenti d’investimento più sicuri rispetto a quelli azionari, ma i dati dimostrano una realtà diversa.

Perché piacciono i bond

I più scettici potrebbero obiettare che i bond pagano a scadenza un tasso d’interesse predeterminato, che garantiscono la restituzione del capitale investito o, alla peggio, in caso di default dell’emittente, almeno parte di esso. Ancora più sicuri, poi, sono i titoli emessi dai paesi che hanno piena autonomia nella politica monetaria, poiché essi possono ripagare i propri debiti in ogni momento emettendo nuova moneta. Al contrario, il capitale investito in equity non è assolutamente garantito, sia perché soggetto alle fluttuazioni del mercato, sia perché in caso di fallimento dell’azienda quest’ultima non è tenuta a ripagare gli azionisti. Inoltre, in ogni momento la società può decidere di tagliare il dividendo (ammesso che distribuisca gli utili) e tutto questo rende il rendimento dell’investimento in azioni molto rischioso.

Se però i vantaggi dei bond rispetto alle azioni sono abbastanza chiari, lo sono meno gli svantaggi. Questo perché gli interessi corrisposti dai bond sono espressi in termini nominali e non al netto del decurtamento prodotto dall’inflazione, e soprattutto perché gli investitori, in genere, sottovalutano l’impatto della variazione dei tassi di riferimento sul prezzo dei titoli obbligazionari.

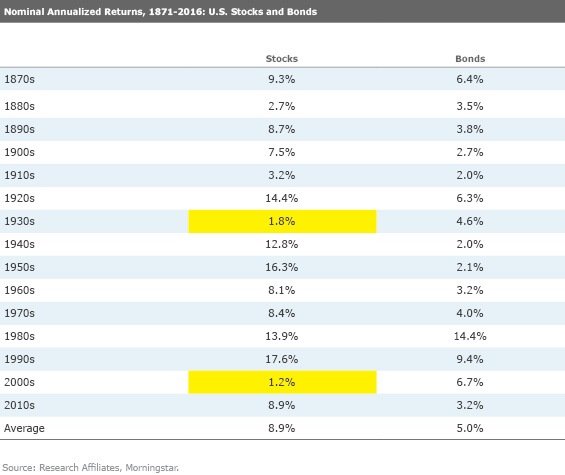

Tabella 1

Il rischio delle obbligazioni

Per dimostrare la nostra tesi mettiamo a confronto le performance nominali annualizzate dei decenni dal 1870 al 2010 di stock e bond emessi sul mercato americano (Tabella 1) ed evidenziamo in giallo le performance tra lo zero e l’1,9% e in rosso quelle negative (quelle pari al 2% e superiori non sono evidenziate). In nessuno dei decenni presi in considerazione, l’investimento in obbligazioni ha pagato un rendimento inferiore al 2%, mentre quello azionario ha prodotto un ritorno inferiore ai due punti percentuali in due casi, negli anni 30 e nei primi dieci del 2000. I risultati di questa tabella potrebbero dunque dare sostegno alle convinzioni degli investitori più prudenti, ma se guardiamo agli stessi rendimenti espressi in termini reali (Tabella 2), cioè al netto dell’inflazione, le considerazioni finali cambiano.

Tabella 2

La performance peggiore, infatti, è quella realizzata dalle obbligazioni nei primi dieci anni del 1900 (-5,7%). Questa tipologia d’investimento ha registrato perdite anche negli anni ‘40 e nei ‘70 (pari rispettivamente a -3,9% e -4%) e in altri tre decenni ha prodotto guadagni inferiori al’1%. Le azioni hanno registrato una perdita solo in due casi (anche se chi ha mantenuto la posizione sull’equity negli anni successivi alla prima decade del 2000 è riuscito a recuperare ampiamente il passivo), in uno hanno reso meno dell’1%, ma sono loro anche le prime quattro performance più elevate. Inoltre, guardando alla successione dei risultati, si nota come le oscillazioni del mercato obbligazionario siano più ampie rispetto a quelle dell’equity: dopo tre decadi di rendimenti mediamente alti, infatti, i bond hanno registrato due periodi negativi, tra il 1900 e il 1920, ai quali è seguito una lunga fase di sofferenza, dagli anni della seconda guerra mondiale fino alla fine dei ’70, mentre gli ultimi 35 anni sono stati decisamente positivi.

Le armi di difesa delle azioni

Nel mercato azionario, invece, a un risultato negativo fa seguito un rimbalzo che di solito permette agli investitori di rientrare delle perdite sofferte. Questo comportamento può essere spiegato con il diverso grado di adattamento dei due strumenti all’andamento della congiuntura. Se, ad esempio, ci troviamo in una fase di elevata inflazione, le aziende hanno la possibilità di alzare a loro volta il prezzo dei prodotti e dunque di mantenere stabili o addirittura aumentare gli utili in termini reali e con essi anche la liquidità distribuita agli azionisti. Gli emittenti di titoli obbligazionari non hanno questa capacità e questo influisce negativamente sul rendimento reale.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.