Cosa aspettarsi dal secondo trimestre di Intesa Sanpaolo? La riduzione dei tassi di interesse peserà sui ricavi, ma il titolo continua a essere scambiato a prezzi leggermente superiori al fair value. Johann Scholtz, CFA

ASML: la revisione delle aspettative fa scendere il titolo e la stima del fair value Javier Correonero

Cosa aspettarsi dal secondo trimestre di Intesa Sanpaolo? La riduzione dei tassi di interesse peserà sui ricavi, ma il titolo continua a essere scambiato a prezzi leggermente superiori al fair value. Johann Scholtz, CFA

Raccolta fondi: 5 tendenze chiave nel 2° trimestre La domanda degli investitori è rimasta forte per le strategie attive a reddito fisso e azionarie passive. Jose Garcia-Zarate

BCE: cosa aspettarsi dalla riunione del 24 luglio Con l’inflazione che si aggira intorno all’obiettivo e i rischi commerciali in aumento, è probabile che la Banca Centrale Europea mantenga i tassi di interesse fermi a luglio, ma tenga aperta la porta a un potenziale taglio a settembre. Antje Schiffler

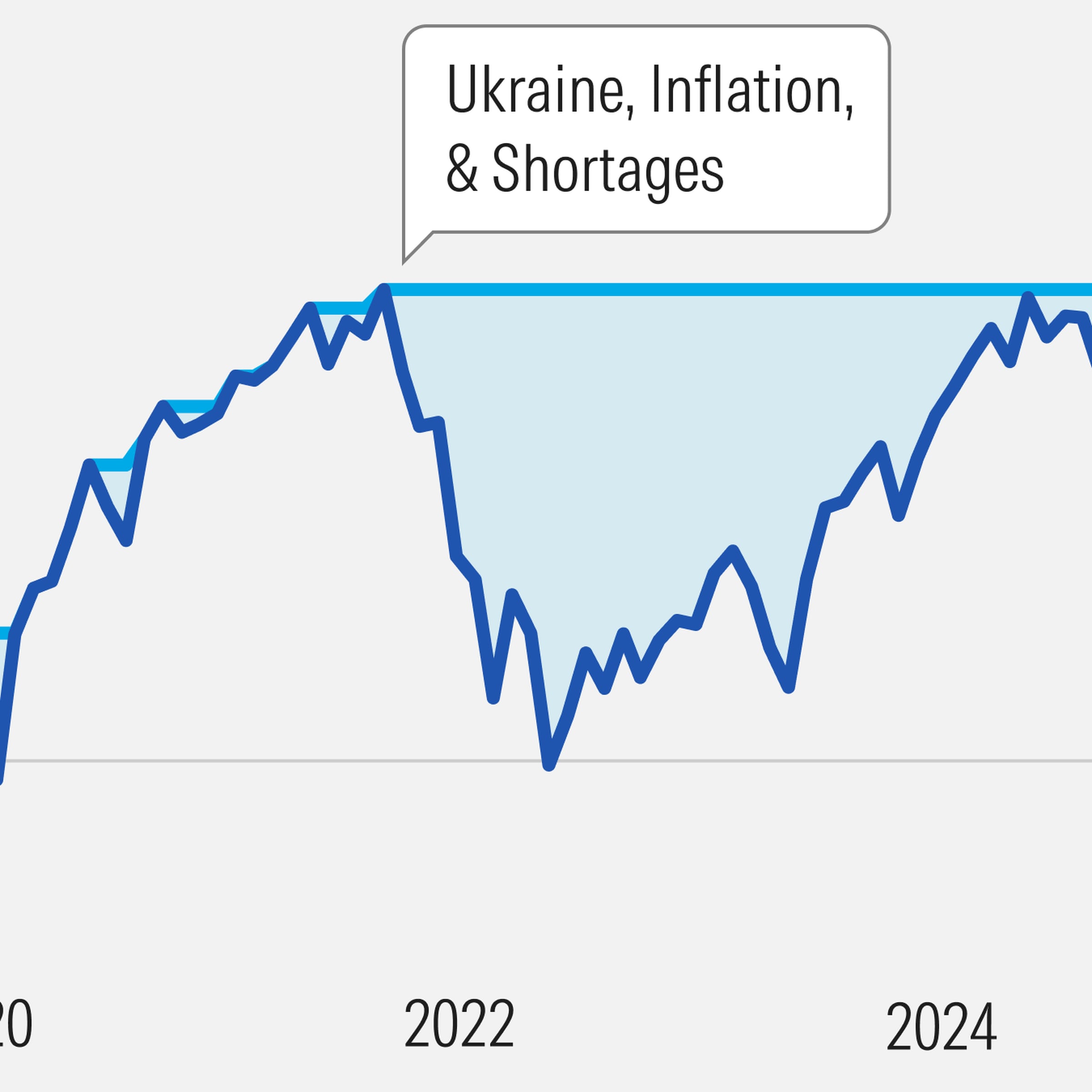

Le Borse hanno ancora paura dei dazi? I listini sembrano scrollarsi di dosso le cattive notizie, ma i rischi non sono finiti. Sarah Hansen

Il vostro portafoglio è pronto per un accordo commerciale USA-UE? Michael Field, CFA e Ivanna Hampton

L’ETF attivo sull’azionario europeo di JPMorgan ottiene il Morningstar Rating Silver Natalia Wolfstetter

Il vostro portafoglio è pronto per un accordo commerciale USA-UE? Michael Field, CFA e Ivanna Hampton